مهسا مکبریان

کارشناس تست و تحلیل نرمافزار بانک خاورمیانه

تا چندی پیش، کارت به کارت، پایا و ساتنا، تنها گزینههای پیش رو برای انتقال وجه بین بانکی بود. هرکدام از این راهها، ویژگیهای مثبت و منفی خاص خود را داشتند حالا بانک مرکزی سرویس جدیدی را به جمع این راهکارها افزوده است. سرویسی جدید با ویژگیهای خاص که توانسته آن را از سایر روشهای انتقال وجه بین بانکی متمایز کند. در ادامه به بررسی این سرویس، تفاوت آن با انتقال کارتبهکارت، حواله پایا و... خواهیم پرداخت.

با نظارت بانک مرکزی، سرویسی بینبانکی با هدف انتقال مبالغ خرد در سطح کشور ایجاد شده است که تراکنشهای ریالی را بهصورت آنی جابهجا کند. "سرویس پل" از اختصار کلمات پرداخت لحظهای نشات گرفته و در آن سقف انتقال وجه، یکصد و پنجاه میلیون ریال، معادل پانزده میلیون تومان در نظر گرفته شده است.

پل، سرویسی سریعتر از پایا و امنتر از کارت به کارت

در حواله پایا، برای انتقال وجه به حساب مقصد، بهناچار باید منتظر زمانبندی مشخص شده باشید و چنانچه قصد جابهجایی آنی وجه را دارید، حواله پایا گزینه مناسبی برای این کار نیست. پل، سرویسی هماهنگ و استاندارد برای تسویهی پرداختهای لحظهای و البته برای ریال بوده و با استفاده از آن، دیگر نیازی نیست تا منتظر زمانبندیهای مشخص که در حواله پایا وجود دارد، باشید. انتقال آنی مبلغ، بدون قطعی و بدون انتظار برای سررسید زمانبندی از نقاط قوت پل بوده و به کمک آن، در هر ساعت از شبانهروز و حتی در ایام تعطیل میتوانید از انتقال آنی وجه، با کارمزدی کمتر برخوردار شوید.

در سرویس پل، امکان انتقال مبلغ بیشتری نسبت به کارت به کارت وجود دارد؛ سقف تراکنش کارت به کارت ده میلیون تومان است و همانطور که پیشتر عنوان شد، سقف تراکنش پل پانزده میلیون تومان است؛ همچنین در تراکنش پل، به دلیل استفاده از شماره شبا و وجود ارقام کنترلی در آن، امکان اشتباه در واریز وجود ندارد.

اگر در تراکنش کارت به کارت خطایی رخ دهد، مبلغ از حساب مبدأ کسر شده و حداکثر پس از 24 ساعت بهحساب بازگردانده میشود؛ اما در تراکنش پل، در صورت وجود خطا، کسر مبلغ انجام نمیگیرد. با بررسی ویژگی های پل و مقایسه آن با کارت به کارت به نظر میرسد در آیندهی نه چندان دور، سرویس پل، جایگاه سرویس کارت به کارت نزد مردم را تصاحب کند.

در این سرویس جدید اعلام شده توسط بانک مرکزی، امنیت تراکنش افزایش پیدا کرده است. لازم است بدانید که امروزه در ایران، در اختیار قراردادن شماره کارت به سایرین بسیار رایج است اما بر طبق استانداردهای جهانی، این روش از امنیت برخوردار نیست و سوء استفاده از آن بسیار محتمل است؛ برای استفاده از سرویس پل، با هدف افزایش ایمنی، انتقال از شبای مبدأ به شبای مقصد صورت میگیرد؛ پس دیگر نیاز نیست تا شماره کارت در اختیار دیگران قرار بگیرد . شماره شبا همان شمارهحساب بانکی ایران است که بهمنظور تسهیل و استانداردسازی مبادلات داخلی و بینالمللی بانکهای کشور استفاده میشود.

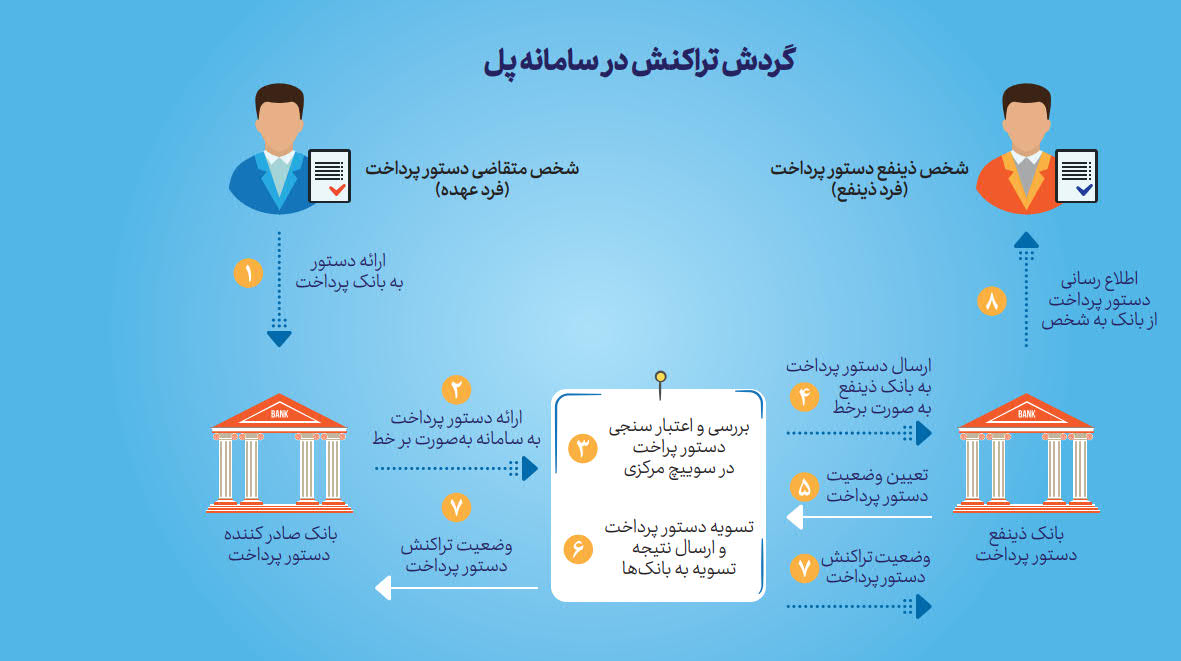

سرویس پل چگونه کار میکند؟

در پل تمامی مراحل، با استفاده از سرویسهای در نظر گرفتهشده بهسرعت پردازش میگردد. در این سرویس، همچنین امکاناتی برای رهگیری تراکنش ایجاد شده است و بانکها میتوانند وضعیت آن در هر بخش و خطاهای احتمالی را مشاهده کنند.

مراحل و گردش کار در پل به شرح تصویر زیر است:

کارمزد پایین تر پل نسبت به کارت به کارت

کارمزد جابهجایی پول در روش پل کمتر از کارت به کارت است؛ به طور مثال برای انتقال زیر یک میلیون تومان باید ششصد تومان کارمزد پرداخت شود؛ اما کارمزد انتقال همین مبلغ در سامانه پل پانصد تومان است. در جدول زیر، کارمزد کارت به کارت و پل باتوجه به مبلغ انتقال مقایسه شده است.

بانکهای تحت پوشش سامانه پل

مطابق اعلام بانک مرکزی، در حال حاضر مشتریان ۲۳ بانک میتوانند با استفاده از سامانه پرداخت لحظهای، وجوه خرد را انتقال دهند. بانکهای خاورمیانه، سامان، آینده، ملی، صادرات، دی، ایران زمین، اقتصاد نوین، سرمایه، پاسارگاد، قرضالحسنه رسالت، گردشگری، توسعه تعاون، بانک مرکزی، شهر، صنعت و معدن، کشاورزی، ایران ونزوئلا، مهر ایران، سینا، پارسیان، پست بانک و مسکن از جمله بانکهایی هستند که امکان انتقال وجوه از طریق آنها و با سامانه پل، حداقل در یکی از درگاههای شعبه، اینترنت بانک و موبایل بانک وجود دارد .

ویژگیهای سرویس پل حاکی از این است که میتواند به زودی جایگاه ویژهای در بین سرویسهای انتقال وجوه بین بانکی پیدا کند؛ با این وجود قضاوت نهایی در خصوص این سرویس با استفادهکنندگان از آن است و باید ببینیم این سرویس در محک بیرونی خود چه امتیازهای مثبت و منفیای دریافت میکند.

منابع

1.مستندات بانک مرکزی- دستورالعمل سامانه پل

2. سرویس پرداخت لحظهای (پل). (اردیبهشت 1401). برگرفته از سایت بانکینو (https://bankino.digital/post/pol)

3. سامانه پُل جای کارت به کارت را میگیرد(کارمزد کمتر، سقف بیشتر).(شهریور 1401). برگفته از سایت تصویر زندگی(سامانه-پل/https://www.tasvirezendegi.com)