منتشرشده در نشریه شماره ۳۵ آفتاب خاورمیانه - تیر ۱۴۰۳

مریم علمالهدی

روزنامهنگار اقتصادی

دولت برای اجرای برخی از سیاستهای خود، به هدایت منابع مالی نیاز دارد. بهعنوان مثال، دولت برای رسیدن به اهداف خود در سیاستهای جمعیتی، تصمیم میگیرد تا از ازدواج و فرزندآوری حمایت کند. این حمایتها در قالب تخصیص منابع مالی انجام میشود وقتی از منابع صحبت میکنیم علاوه بر دولت و بخش هدف، بازیگر سومی هم به صحنه میآید: شبکه بانکی. بانکها هر سال در قوانین بودجه مکلف میشوند بخشی از تسهیلات پرداختی را به گروههای هدفی که دولت برای پیشبرد سیاستهای خود تعیین میکنند، اختصاص بدهند. در این مقاله به این نوع تسهیلات که به "تسهیلات تکلیفی" معروفند، میپردازیم.

تسهیلات تکلیفی در بودجه سالانه

موضوع تسهیلات تکلیفی در تبصره ۱۶ قانون بودجه بررسی میشود و در بودجه سال ۱۴۰۲، بانک مرکزی مکلف شد مطابق با قانون حمایت از خانواده و جوانی جمعیت و قوانین مربوط به ایثارگران، حداقل 200 هزار میلیارد تومان از محل سپردههای قرضالحسنه اعم از جاری و پسانداز شبکه بانکی (غیر از بانکهای قرضالحسنه) را پس از کسر سپرده قانونی به قرضالحسنه ازدواج، فرزندآوری و ودیعه یا خرید یا ساخت مسکن اختصاص دهد. این تخصیص، از طریق بانکهای عامل و بهتشخیص شورای پول و اعتبار، انجام میشود.

بانک مرکزی بهتازگی گزارشی از عملکرد بانکها در پرداخت تسهیلات در سال گذشته منتشر کرده است. کنار هم قرار دادن این گزارش و تکالیف بودجهای پرداخت تسهیلات، میتواند تصویری کلی از عملکرد تسهیلاتدهی شبکه بانکی و جزئیاتی درباره تسهیلات تکیلفی در سالی که پشت سر گذاشتیم، ارائه دهد.

تسهیلات تکلیفی در سال ۱۴۰۲

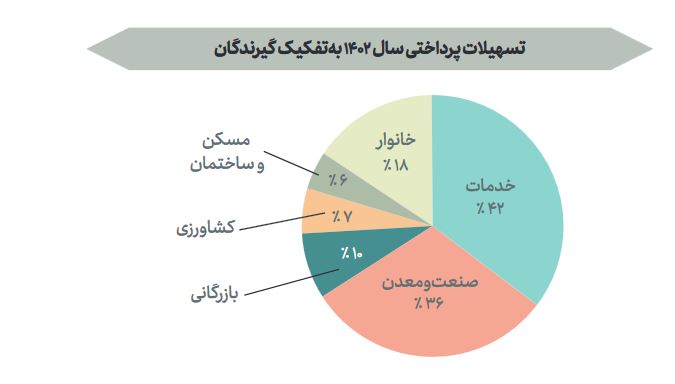

بر اساس گزارش بانک مرکزی، ارزش تسهیلات پرداختی بانکها در سال ۱۴۰۲ بیش از 5600 هزار میلیارد تومان بوده که در مقایسه با سال 1401 افزایش 7/24 درصدی داشته است. در حدود 80 درصد از این تسهیلات به صاحبان کسبوکارها و حدود 20 درصد به خانوارها تخصیص گرفته است. بیشترین تسهیلات پرداختی به صاحبان کسبوکار با هدف تامین سرمایه در گردش بوده است. همچنین بخش خدمات، بیشترین دریافتکننده تسهیلات کسبوکارها در بین سایر بخشهای اقتصادی بوده است. بیشترین تسهیلات پرداختی به خانوارها نیز مربوط به خرید کالای شخصی بوده است.

بهره کسبوکارها از تسهیلات تکلیفی

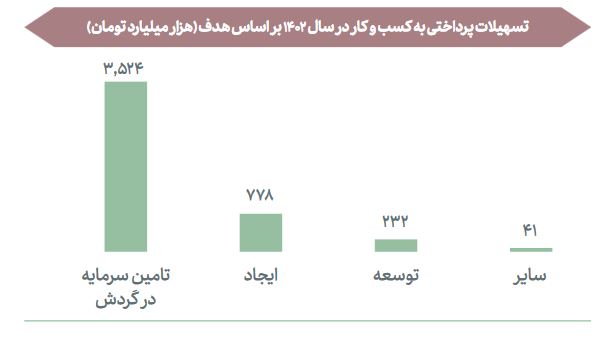

در سال ۱۴۰۲ در مجموع حدود 4600 هزار میلیاد تومان از تسهیلات شبکه بانکی به کسبوکارها پرداخت شده است. کسبوکارها بهطور کلی به سه دلیل، متقاضی دریافت تسهیلات بانکی هستند.

برخی کسبوکارها در مرحله نخست شکلگیری از تسهیلات بانکی استفاده میکنند و در واقع هدف آنها از دریافت تسهیلات، "ایجاد" کسبوکار است؛ در سال گذشته حدود 800 هزار میلیارد تومان از تسهیلات بانکی، به این هدف تخصیص پیدا کرده است. این رقم معادل 17 درصد کل تسهیلات پرداختی به کسبوکارها در این سال است.

کسبوکارها پس از آغاز فعالیت خود به منابعی برای "تامین سرمایه در گردش" نیاز دارند؛ در سال ۱۴۰۲، تسهیلات پرداختی به کسبوکارها با هدف تامین سرمایه در گردش، بیش از 3500 هزار میلیارد تومان بوده است یعنی 77 درصد از کل تسهیلات پرداختی به صاحبان کسبوکار.

دلیل دیگری که صاحبان کسبوکار را به استفاده از تسهیلات بانکی متمایل میکند، «توسعه» کسبوکار است؛ یکی از راههای پیش روی کسبوکارها برای تامین مالی طرحهای توسعه، دریافت تسهیلات بانکی است. در سال گذشته، بیش از 200 هزار میلیارد تومان تسهیلات بانکی با هدف توسعه به کسبوکارها پرداخت شده است که حدود پنج درصد از کل تسهیلات پرداختی به آنها را در این سال به خود اختصاص داده است.

سایر تسهیلات پرداختی به کسبوکار نیز انواع تسهیلات قرضالحسنه مانند قرضالحسنه اشتغال، ایثارگران، بهزیستی و کمیته هستند که در مجموع 41 هزار میلیارد تومان از کل تسهیلات پرداختی به کسبوکارها یعنی حدود یک درصد را به خود اختصاص دادهاند.

سهم خانوارها از تسهیلات بانکی

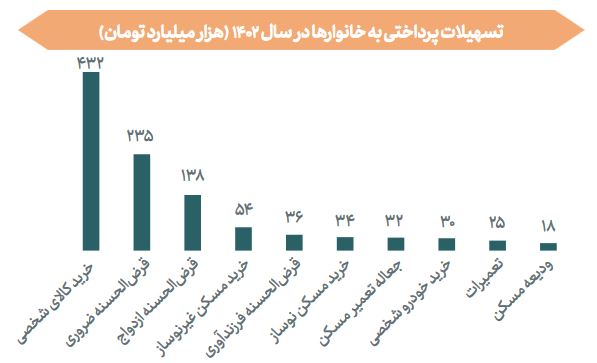

مجموع تسهیلات پرداختشده به خانوارها در سال ۱۴۰۲ بیش از 1000 هزار میلیارد تومان بوده است. بیشترین تسهیلات دریافتی خانوارها با هدف خرید کالا بوده است. خرید کالا در مجموع حدود 432 هزار میلیارد تومان از تسهیلات پرداختی به خانوارها را به خود اختصاص داده است؛ یعنی حدود 42 درصد از کل تسهیلات پرداختشده به خانوارها.

خانوارها در زمینه ازدواج، فرزندآوری، خرید و ودیعه مسکن، هدف تسهیلات تکلیفی هستند که در قانون بودجه تعیین شده است. تسهیلات قرضالحسنه ازدواج، بیشترین سهم را در بین انواع تسهیلات تکلیفی داشته و در سال ۱۴۰۲ در مجموع حدود 138 هزار میلیارد تومان وام ازدواج پرداخت شده است.

وام قرضالحسنه فرزندآوری، تسهیلات دیگری است که دولت برای حمایت از خانوار و جوانی جمعیت در قانون بودجه سال گذشته تعیین کرده بود؛ در مجموع در سال ۱۴۰۲ حدود ۳۶ هزار میلیارد تومان از تسهیلات پرداختی به خانوارها، مربوط به تسهیلات فرزندآوری بوده است.

حوزه دیگر تسهیلات تکلیفی، مسکن است. دریافتکننده این تسهیلات، خانوارهایی هستند که قصد خرید یا اجاره خانه دارند. در بخش خرید، در مجموع حدود 88 هزار میلیاد تومان از تسهیلات پرداختی به خرید مسکن، اعم از نوساز و غیر نوساز، اختصاص یافته است تسهیلات ودیعه مسکن نیز، خانوارهای اجارهنشین را هدف قرار داده است. در مجموع در سال گذشته حدود 18 هزار میلیارد تومان وام ودیعه مسکن به خانوارها پرداخت شده است که کمترین سهم را در بین سایر انواع تسهیلات پرداختی با خانوارها داشته است.

تسهیلات تکلیفی بر کفه ترازو

معمولا کسبوکارها کمبود سرمایه در گردش و دسترسی نداشتن به منابع مالی را بهعنوان یکی از چالشهای فعالیت خود شناسایی میکنند. تقاضای بالا برای تسهیلات سرمایه در گردش، در آمارهای تسهیلات پرداختی نیز خود را نشان داده است. حال پرسش اینجاست که چرا چنین تقاضایی برای دریافت این تسهیلات از سمت کسبوکارها وجود دارد؟ برخی از عواملی که موجب این تقاضا از سمت بنگاههای اقتصادی میشوند، عوامل محیط کلان اقتصاد و خارج از کنترل بنگاه هستند. تورم، افزایش نرخ ارز و کاهش ارزش پول ملی از جمله این عوامل هستند از طرف دیگر، در شرایط تورمی، با کاهش تقاضا برای کالاها و خدمات، درآمد و سودآوری بنگاهها نیز تحت تاثیر قرار میگیرد و بازپرداخت تسهیلات را برایشان دشوار میکند در نتیجه احتمال معوق شدن تسهیلات وجود دارد.

در حوزه خانوار نیز آمارها نشان میدهند بیشترین تقاضا برای تسهیلات خرید کالاست درصورتیکه میتوان به شیوههایی غیر از تسهیلاتدهی به این تقاضا پاسخ داد؛ بهعنوان مثال، پلتفرمهای آنلاین خرید اقساطی از شیوههایی هستند که به نیاز خانوار به دریافت اعتبار برای خرید کالا پاسخ میدهند.

زمانی که خانوار را بهعنوان دریافتکننده نهایی تسهیلات در نظر میگیریم، میزان تسهیلات تکلیفی حوزه مسکن چه برای خرید و چه برای اجاره، قابلتوجه است. گفته شد که تسهیلات تکلیفی در واقع تامینکننده منابع مالی سیاستهای دولت هستند، اما آیا تسهیلات مسکن، میتوانند پاسخگوی این هدف باشند؟ سقف تسهیلات خرید و ودیعه مسکن، بهطور معمول هر چند سال یک بار تغییر میکند اما قیمتها هر سال بهروز میشوند و تورم، قدرت خرید این تسهیلات را کاهش میدهد. بنابراین تسهیلات ودیعه مسکن، چندان راهگشا نیست.

موضوع تسهیلات تکلیفی را میتوان از نگاه بانکهای عامل نیز موردبررسی قرار داد؛ یکی از شاخصهایی که میتوان در این خصوص بررسی کرد، نسبت تسهیلات به سپرده است؛ این نسبت نشان میدهد چند درصد از سپردههای بانکی، صرف پرداخت تسهیلات شدهاند. پایین بودن این نسبت، بهمعنای پایین بودن دسترسی افراد به منابع بانکی است. با این حال، بالا بودن این نسبت نیز لزوما مثبت نیست چرا که میتواند بانکها را با کمبود وجوه نقد یا کسری نقدینگی مواجه کند. به نظر میرسد تسهیلات تکلیفی، در بالا بردن این نسبت نقش دارند و درنتیجه، ممکن است با این تسهیلات، بانکها با چالش کسری نقدینگی مواجه باشند که برای گذر از آن، یا به اضافه برداشت از بانک مرکزی رو خواهند آورد که موجب زیانشان میشود یا با افزایش نرخ سود جبران میشود.