منتشرشده در نشریه شماره ۳۸ آفتاب خاورمیانه - خرداد ۱۴۰۴

علی سعدوندیاقتصاددان

تحریم، سیاستگذار اقتصادی را در موقعیتی حساس قرار میدهد که ثبات یا بیثباتی اقتصاد نهتنها به منابع دردسترس، بلکه به نحوه واکنش او نیز وابسته است. اقتصاد روسیه، بهویژه در مواجهه با تحریمها و تورم، تجربههایی دارد که در برخی از جهات مشابه وضعیت کشور ماست. برای آموختن از این تجربیات در یادداشت پیش رو، به روند تحولات ارزی روسیه و نقاط قوت و ضعف تصمیمهای بانک مرکزی این کشور میپردازیم.

پیش از تحریم

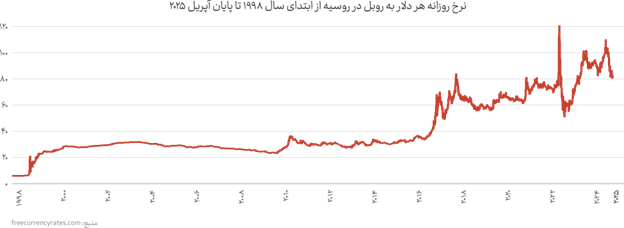

روسیه پس از فروپاشی اتحاد جماهیر شوروی سوسیالیستی، سیاستهای ارزی متعددی را در مواجهه با بحرانها تجربه کرده است. روسیه از سال ۱۹۹۱ با بحران ابرتورم و ارز روبهرو شد. در مواجهه با این مشکل و بهمنظور تثبیت نرخ ارز، روسیه (مانند کشور ما) به اقداماتی مانند ارزپاشی دست زد؛ اما این سیاستها نهتنها منجر به اصلاح نشد، بلکه در نهایت به سقوط ارزش روبل در اتفاقی تاریخی موسوم به "سهشنبه سیاه" در سال ۱۹۹۴ انجامید.

سیاست دالان ارزی

پس از سهشنبه سیاه، در سال ۱۹۹۵روسیه به سیاست جدیدی بهنام "روبل کریدور" روی آورد که در ایران تحت عنوان "راهروی ارزی" یا "دالان ارزی" شناخته شده و بسیاری از اقتصاددانان ایرانی نیز این سیاست را توصیه میکنند؛ در این سیاست، بانک مرکزی متعهد میشود در یک دامنه نوسان مشخص، با خریدوفروش ارز، بازار را مدیریت کند.

باتوجهبه شکست سیاست کریدور یا دالان ارزی در روسیه، این سیاست در سال ۱۹۹۸ متوقف شد. معمولا این نوع سیاستها که از انواع سیاستهای شناور مدیریتشده محسوب میشوند، متکی بر فروش ثروت ملی هستند و یکی از دلایل شکست این سیاست، کاهش قیمت جهانی نفت بود؛ درواقع، عواید حاصل از فروش ثروتهای ملی بهطور موقت به بازار ارز تزریق میشد، اما درنهایت این ثروت ملی بود که روبهنابودی رفت.

شناور کردن نرخ ارز

روسیه در ۱۷ اوت ۱۹۹۸ اعلام کرد سیاست دالان ارزی را متوقف و روبل را شناور خواهد کرد. با توجه به افزایش قیمت نفت پس از بحران سال ۱۹۹۸، روسیه تا حدی در اجرای این سیاست موفق شد. این سیاست در سالهای گذشته نیز در ایران اجرا شده است و هنگامی که کشور ما درآمد ارزی دارد، این درآمد در بازار توزیع و تزریق میشود.

اما درعمل این شیوه نتیجهای جز تشویق به فرار سرمایه نداشته و میتوان آن را بهعنوان یارانهای برای فرار سرمایه و بیماری هلندی تعبیر کرد. با این حال معمولا اجرای این سیاست تا زمانی که کشورها با بحران جدی مواجه نشوند، ادامه مییابد.

شروع تحریم روسیه

زمانی که در سال ۲۰۱۴ اولین تحریمها علیه روسیه اعمال شد، بستر بحران در این کشور فراهم بود اما بانک مرکزی این کشور، با اطلاع کامل از اوضاع اقتصادی، انعطافپذیری را چاره کار دانست و نظام ارزی روسیه را از "شناور مدیریتشده" به "شناور آزاد" یا "شناور مطلق" تغییر داد. بازار ارز با تغییر نرخ بهره مدیریت شد که این اقدام کاملا موفقیتآمیز بود. درنتیجه بحرانی که در سالهای ۲۰۱۴ و ۲۰۱۵ در بازار ارز و نرخ تورم ایجاد شده بود، بهطور موثر از طریق عملیات بازار باز، سیاستگذاری نرخ بهره و هدفگذاری نرخ بهره مدیریت شد. اعمال موفقیتآمیز این سیاست تا سالهای ۲۰۲۰ و ۲۰۲۱ ادامه یافت.

پس از جنگ اوکراین

پس از آغاز جنگ میان روسیه و اوکراین، بازار ارز بهشدت ملتهب شد و نرخ تورم بهطور قابلتوجهی افزایش یافت، بهگونهای که نرخ ارز به بالای ۱۲۰ روبل به ازای هر دلار رسیده و نرخ تورم ماهانه در مارس سال ۲۰۲۲ به حدود ۸ درصد افزایش پیدا کرد؛ این علائم نشاندهنده ورود روسیه به یک بحران جدی در زمینه سیاستهای پولی و ارزی بود.

با بروز علائم بحران، بدون تخطی از سیاست رسمی نرخ شناور ارز، محدودیتهایی در بازار ارز اعمال شد؛ اولین پاسخ به این علائم افزایش نرخ بهره به ۲۰ درصد بود. علاوهبراین، سیاستهای متعدد دیگری در کنار افزایش نرخ بهره به اجرا درآمد. برخی از کارشناسان معتقدند این سیاستهای جانبی، نظام ارزی شناور آزاد را تا حدی تحتتاثیر قرار داده و محدود کرده است.

1) جلوگیری از برداشت ارز

یکی از سیاستهایی که روسیه از سال ۲۰۲۲ اعمال کرد، جلوگیری از برداشت ارز از حسابهای ارزی بانکها بود؛ بهطوری که تا مدتی، سقف برداشت از حسابهای ارزی ۱۰ هزار دلار تعیین شد. این یک سیاست موقت برای رفع بحران بود. تفاوت بانک مرکزی روسیه و ایران در این است که در روسیه، اگر سیاستی برای کنترل بحران در پیش گرفته میشود، با مدیریت و رفع بحران، اجرای آن سیاست متوقف میشود؛ اما در کشور ما تصمیماتی که در زمان بحران اتخاذ میشوند، معمولا حتی در شرایط ثبات اقتصادی نیز تداوم پیدا میکنند.

2) افزایش نرخ بهره

در سال ۲۰۲۲، مهمترین سیاست پولی روسیه، سیاست افزایش نرخ بهره بود که به ۲۰ درصد رسید؛ اخیرا نرخ بهره روسیه به ۲۱ درصد افزایش پیدا کرده، زیرا در چند ماه گذشته نرخ تورم بهطور قابلتوجهی افزایش یافته است.

به نظر میرسد مقامات این کشور بهطور کامل از نحوه اجرای این سیاست آگاهی دارند، چرا که هدفگذاری نرخ بهره بهمنظور کنترل تورم و استفاده از آن بهعنوان ابزاری موثر، بهوضوح در برنامههای سیاستگذاران روسیه گنجانده شده است و به نظر میرسد که بانک مرکزی این کشور اقتدار کافی برای اعمال این سیاستها را دارد.

3) محدودیت خروج سرمایه

در سال ۲۰۲۲، پس از اعمال تحریمهای شدید علیه روسیه، مشکلات جدی اقتصادی در این کشور ایجاد شده و در ماه مارس بازار ارز با تلاطم شدید مواجه شد. در آن زمان، خروج سرمایه محدود شد و صادرکنندگان موظف شدند ۸۰ درصد از درآمدهای خود را به کشور بازگردانند که بعدها این مقدار به ۵۰ درصد کاهش یافت.

به نظر میرسد بهمحض روشن شدن سرنوشت جنگ در روسیه، سیاست بازگشت ارز متوقف خواهد شد، اما نکته قابلتوجه آن است که این سیاست موقتی روسیه، بهعنوان یک سیاست دائمی در کشور ما مدنظر قرار گرفته شده است، درحالیکه ادعا میشود از مدل روسی الهام گرفتهاند.

4) توقف فروش استقراضی و محدود کردن فروش اوراق قرضه

از دیگر تغییرات سیاستی میتوان به توقف موقت فروش استقراضی و محدود شدن فروش اوراق قرضه دولتی روسیه اشاره کرد. این اقدام موجب کاهش فرار سرمایه و صرف منابع مالی در بازار ارز شد، ولی این سیاستها نیز بهصورت موقت بودند و تنها برای چند ماه اجرا شدند. در حال حاضر، سیاست اصلی روسیه برای کنترل نرخ ارز همچنان استفاده از اهرم هدفگذاری نرخ بهره است.

درس روسیه برای ما

سیاست پولی روسیه در دوران تحریمها میتواند درسهای مهمی برای سیاستگذار پولی ایران داشته باشد. یکی از اصلیترین درسها، اهمیت انعطافپذیری در سیاستگذاری است. روسیه توانست با تغییر سیاست ارزی از شناور مدیریتشده به شناور آزاد در پاسخ به تحریمها، بحران ارز را مدیریت کند.

همچنین ابزارهایی مانند افزایش نرخ بهره، به مدیریت تورم کمک کرد. این انعطافپذیری و آمادگی برای تغییر سیاستها همزمان با اقتدار بانک مرکزی در مواجهه با شرایط جدید، درس بزرگی برای سیاستگذار پولی در ایران است. علاوهبر این، توقف سیاستهای موقت که با توجه به موقعیتهای خاص در پیش گرفته شد، این امکان را به روسیه داد تا سیاستهای ارزی موثر و مطابق با شرایط کشور را اعمال کند.