گاهی تنها لازم است تکه چوبی را در گلولای برکهای راکد فرو ببریم و تکان دهیم تا نبض حیات در گستره یک اکوسیستم، دوباره جهیدن گیرد. اصلاحات در ساختار تعاملات معمولا چنین وضعی دارد و یک تغییر کوچک میتواند اتفاقی بزرگ را برای همه ذینفعان آن تعامل به ارمغان آورد. اتفاقی که به گفته علیرضا توکلی کاشی، کارشناس بازار سرمایه با بدعتی در لایحه بودجه سال ۱۴۰۱ در زمینه اخذ مالیات از سود سپردههای بانکی اشخاص حقوقی ممکن است رقم بخورد، بی شباهت با داستان چوب و برکه نیست. او معتقد است، دولت با اضافه کردن یک بند ۱۷ کلمهای به لایحه بودجه، نه تنها منبع اصلی تامین صدها هزار میلیارد تومان بدهی خود را جور کرده، بلکه موجب منفعت بانکها هم شده و علاوه بر همه اینها، ضرری را متوجه هیچ یک از سپردهگذاران حقیقی و حقوقی بانکها نکرده است.

این اظهارات البته شاید کمی خوشبینانه و به نفع بازار سرمایه باشد تا کلیت اقتصاد. در عمل این ۱۷ کلمه ممکن است با تغییر رفتار سپردهگذاران حقوقی، هم به بانکها (حداقل به برخی از بانکهای شرکتی) آسیب برساند هم به بازار سرمایه. در ادامه متن اظهارات او (علیرضا توکلی کاشی) را میخوانیم.

از نخستین باری که قانون مالیاتهای مستقیم تصویب شد، بحث معافیت مالیاتی در مورد سود سپردههای بانکی مطرح شد. زیرا معمولا سیاستگذاران در مورد معافیتهای مالیاتی و اصولا با قوانینی که میگذارند سعی میکنند رفتار آحاد اجتماع و فعالان اقتصادی را تحت تاثیر قرار دهند و در این مورد خاص، اعطای معافیت به سود سپردهها تلاشی بود برای آنکه افراد ترغیب شوند که پول خود را در سپردههای بانکی نگه دارند و پولشان را وارد بازارهای دیگر که عمدتا دلالی و سفتهبازی است نکنند. البته مگر اینکه بازارهای دلالی و سفتهبازی سود خیلی بالایی داشته باشند که طبیعتا آن را نمیشود کنترل کرد. اما در شرایط مساوی و متعادل، پول در جایی بماند که آثار مخرب کمتری داشته باشد.

معافیت مالیاتی یک مزیت است. چون افراد میدانند از محل این درآمد و سود هیچ تعرضی از سوی دولت نمیشود و دولت هیچ برداشتی از آن نخواهد داشت. اما در لایحه بودجه سال ۱۴۰۱ دولت برای اولین بار در مورد سود سپردهها مالیات وضع کرد. البته باید همینجا به این نکته اشاره کرد که در بقیه کشورهای دنیا تمام درآمدهای افراد مشمول مالیات است و سیستمهای مالیاتی کل درآمدها را یک کاسه کرده و مالیات آن را محاسبه میکنند. سپس بر مبنای دهک درآمدی و وضعیت هزینهای و کلیه درآمدها بخشی را در قالب تخفیف به آنها برمیگردانند و خیلی وقتها دولتهای محلی چیزی به نام چک برگشت مالیات دارند. یعنی مالیات را کامل وصول میکنند و سپس بخشی از آن را که ممکن است عدد قابل توجهی باشد در قالب یک چک به طرف مقابل برمیگردانند. ما این سیستم را در ایران نداریم. تا الان مالیاتهای مربوط به سود سپرده کلا معاف بوده است و از این به بعد میخواهند در همان مبدا از بخشی از سود سپردهها مالیات بگیرند و از بخشی نگیرند.

بند مالیاتی «ض» از تبصره ۶

در لایحه بودجه سال ۱۴۰۱ که چیزی حدود ۳۰۰ صفحه است، در صفحه ۳۴، بند «ض» تبصره ۶ یک بند کوچک ۱۷ کلمهای آمده تحت عنوان اینکه در سال ۱۴۰۱ حکم بند ۲ ماده ۱۴۵ قانون مالیاتهای مستقیم در خصوص اشخاص حقوقی جاری نیست. بسیار مختصر و مفید بیان شده و هیچ بند توضیحی دیگری هم ندارد. اگر بخواهیم اثر آن را متوجه شویم ابتدا باید قانون مالیاتهای مستقیم را ببینیم. در همان ابتدای بند ۲ ماده ۱۴۵ گفته شده است که سود معافیتهای مالیاتی به هر عنوان در موارد زیر از پرداخت مالیات معاف است. بند ۲ عنوان میکند که سود یا جوایز متعلق به حسابهای پسانداز و سپردههای مختلف نزد بانکهای ایرانی و موسسات اعتباری، غیرمجاز بوده و فقط یک استثنا قائل شده است که عنوان داشته این معافیت شامل سپردههای بانکها نزد یکدیگر نمیشود. اینجا عملا در حکم لایحه عنوان داشته که بند ۲ ماده ۱۴۵ کماکان به قوت خود باقی است و فقط اشخاص حقیقی را شامل نمیشود. به این صورت که اشخاص حقوقی دیگر این معافیت را ندارند.

مهاجرت سپردهها

در حال حاضر سود سپردههای کوتاهمدت که ۱۰ درصد به صورت ماهشمار است به صورت موثر و در واقعیت ۷ درصد گرفته میشود. اگر این مورد مشمول مالیات گردد به این معنی است که عملا نرخ موثر دریافتی سپردهگذار ۵ درصد میشود. این میزان از کاهش نرخ در حدی نیست که بتواند رفتار سرمایهگذاران و سپردهگذاران را عوض کند. نرخ سود دریافتی و مالیاتی که به آن تعلق میگیرد مربوط به همه سپردهها میشود و دولت به کوتاهمدت یا بلندمدت بودن این سپردهها توجهی ندارد و از هر سودی که اشخاص حقوقی به دست بیاورند، مالیات میگیرد.

اما با توجه به مثال ۲ جدول بالا، در مورد یک شخص فرضی که در حال حاضر ۲۰ درصد سود میگیرد، اگر این مالیات به او تعلق بگیرد عملا نرخ موثر او به۱۵ درصد میرسد و حتی اگر امروز سود خیلی خوبی به میزان ۲۴ درصد از یک بانک بگیرد و مالیات ۲۵ درصد آن کسر شود، عملا سود او به ۱۸ درصد میرسد. اینجاست که متوجه میشویم که این عدد خیلی مهم است و به تبع آن رفتار اشخاص حقوقی کاملا عوض خواهد شد. طبیعتا انتظار داریم که این پول به سمت سایر فرصتهای سرمایهگذاری برود. مثلا در بازار اوراق بدهی یا اوراق مرابحه و اجاره خریداری کنند یا یونیت صندوقهای سرمایهگذاری یا سهام و یا املاک و مستغلات خریداری نمایند.

انتقال حسابها و منابع بلندمدت به سایر فرصتهای سرمایهگذاری

نامزدهای اصلی

• خرید اوراق در بازار بدهی

• خرید واحدهای سرمایهگذاری صندوقهای سرمایهگذاری در اوراق بهادار با درآمد ثابت

سایر فرصتها

• خرید سهام در بازار

• خرید واحدهای سرمایهگذاری صندوقهای سرمایهگذاری در سهام

• خرید املاک و مستغلات

• سایر

(حوزههای احتمالی جذب منابع حاصل از مالیات بر سود سپرده اشخاص حقوقی)

اعتقاد ما این است که این پول به احتمال زیاد به سمت نامزدهای اصلی (اوراق بدهی و صندوقها) میرود. در مورد اوراق بدهی نیز اعتقاد داریم که به دلیل اینکه نقدشونده نیستند، به آن سمت هم نخواهد رفت. اگر یک شخص در یک روز بخواهد عدد بزرگی از این اوراق را به پول نقد تبدیل کند، هزینه زیادی را باید پرداخت کند. به همین دلیل به سراغ صندوقهای سرمایهگذاری خواهد رفت.

ابهامی هم در میان است که بهتر است قبل از ورود بیشتر به بحث، ابتدا آن را توضیح دهم. اینکه اگر مالیات به اشخاص حقوقی تعلق گیرد و صندوقهای سرمایهگذاری نیز شامل اشخاص حقوقی هستند بنابراین آیا فرقی نمیکند که آن فرد پول خود را در صندوق یا بانک بگذارد و در هر دو صورت باید مالیات بپردازد؟ اما اگر دقت کنیم لایحه بودجه، ماده ۱۴۵ قانون مالیاتهای مستقیم را هدف گرفته بود. اما در ماده ۱۴۳ تصریح کرده که درآمدهای صندوقها و درآمدهای حاصل از صدور و ابطال آنها از پرداخت مالیات بر درآمد و ارزش افزوده معاف هستند. بنابراین اعتقاد داریم لایحه بودجه ۱۴۰۱ که بند ۲ ماده ۱۴۵ را هدف گرفته است، نمیتواند به ماده ۱۴۳ تسری پیدا کند.

ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم

* تبصره ۱: تمامی درآمدهای صندوق سرمایهگذاری در چهارچوب این قانون و تمامی درآمدهای حاصل از سرمایهگذاری در اوراق بهادار موضوع بند (۲۴) ماده (۱) قانون بازار و اوراق بهادار جمهوری اسلامی ایران مصوب ۱۳۸۴ و درآمدهای حاصل از نقلوانتقال این اوراق یا درآمدهای حاصل از صدور و ابطال آنها از پرداخت مالیات بر درآمد و مالیات بر ارزش افزوده موضوع قانون مالیات بر ارزش افزوده مصوب ۲/۳/۱۳۸۷ معاف میباشد (۱) و از بابت نقل و انتقال آنها و صدور و ابطال اوراق بهادار یاد شده مالیاتی مطالبه نخواهد شد.

ماده ۱۴۵ قانون مالیاتهای مستقیم

* سود دریافتی به هر عنوان در موراد زیر از پرداخت مالیات معاف است:

بند ۳ - جوایز متعلق به اوراق قرضه دولتی و اسناد خزانه

بند ۵ - سود و جوایز متعلق به اوراق مشارکت

(مواد ۱۴۳ و ۱۴۵ قانون مالیاتهای مستقیم)

تاکید میکنم اگر در متن قانون آمده بود که کلیه اشخاص حقوقی باید در سال ۱۴۰۱ از سود سپردههای خود مالیات پرداخت کنند، در این صورت صندوقها هم شامل میشدند و آنها نیز مجبور به پرداخت مالیات بودند. اما چون در متن لایحه خیلی دقیق بند ۲ ماده ۱۴۵ هدف قرار گرفته است، طبیعتا به سایر بندهای این قانون مربوط نمیشده و صندوقها همچنان معافیت مالیاتی خود را خواهند داشت. البته از سمت کانون نهادهای سرمایهگذاری به سازمان بورس و کمیسیون اقتصادی مجلس نامههایی را ارسال کردهایم و درخواست کردیم که این موضوع تصریح شود زیرا در تعادل بازار پول و سرمایه بسیار اثرگذار است.

هدفگیری سپردههای یک و دو ساله

سپردههای سیستم بانکی که از بانک مرکزی استخراج شدهاند، در این جدول آمده است:

در این جدول مشاهده میکنیم که کل نقدینگی کشور، مبلغ ۴۰۶۸ همت است. بر اساس جدول ۲۰ درصد، یعنی معادل ۸۱۶ همت از این مبلغ پول (مجموع اسکناسها، سکه و سپردههای جاری دست مردم) است و ۸۰ درصد دیگر که معادل ۲۲۵۱ همت است را شبه پول (قرضالحسنه، پسانداز، کوتاهمدت، یک ساله، دو ساله و...) تشکیل میدهد.

در سپردههای بانکی کوتاهمدت یعنی ۱۱۶۷ همت از نقدینگی احتمالا تغییر رفتاری نخواهیم دید چون میزان سود آنها فقط ۲ درصد کم میشود و چون اصولا سود خیلی کمی دارند و نقش سپردههای کوتاهمدت اصولا این است که ابزار تجارت فعالان بازار باشد، پیشبینی میشود که تحتالشعاع سیاست جدید قرار نمیگیرد. چیزی که تحتالشعاع قرار میگیرد سپردههای یک ساله و دو ساله است؛ یعنی آن ۱۰۳۸ همت (یک ساله) و آن ۶۹۷ همت (دو ساله). مجموع ارقام این دو سپرده هزار و ۷۴۱ همت میشود. این رقم فقط متعلق به افراد حقوقی نیست. از اینکه چقدر از آن متعلق به اشخاص حقوقی است متاسفانه آمار دقیقی در کل سیستم بانکی در دسترس نیست. ولی ما بانکهایی که در بازار بورس بودند و اشخاص حقیقی و حقوقی را در سپردهها افشا میکردند را تک به تک مشاهده کردیم و به این نتیجه رسیدیم که حدود ۳۵ درصد سپردههای بلندمدت متعلق به اشخاص حقوقی است. پس اگر این را به همه سیستم بانکی تسری دهیم، به این نتیجه میرسیم که عملا ۶۰۹ همت از سپردههای بلندمدت متعلق به اشخاص حقوقی است. یعنی بند (ض) تبصره ۶، معادل ۶۰۹ همت از سیستم بانکی را هدف گرفته است. اگر هیچکسی به پول خود دست نزدند و این سپردهها ۲۰ درصد سود داشته باشند و دولت هم از آنها ۲۵ درصد مالیات بگیرد، تخمین میزنیم که درآمد دولت از این محل ۳۰ همت خواهد بود.

امّا آیا هدف دولت از این بند، کسب درآمد ۳۰ هزار میلیارد تومانی بوده است؟ خیر.

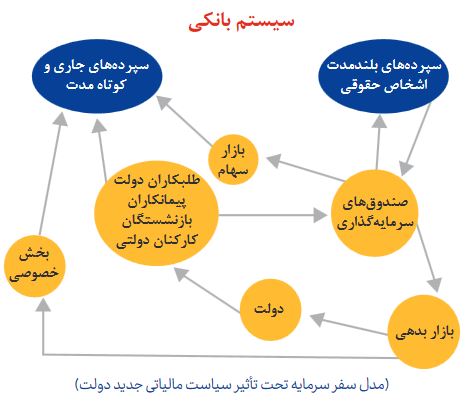

تسویه بدهی با ۱۷ کلمه

ابتدا باید مفروضاتی را مرور کنیم تا درک مدلی که ارائه خواهد شد آسان شود. مفروضات مدل:

۱- دولت این مصوبه را به همین شکل فعلی اجرایی خواهد کرد و مجلس هیچگونه تبصره یا استثنایی برای آن در نظر نخواهد گرفت.

۲- بدلیل تفاوت قابل توجه سود، منابعی که مشمول این مالیات میشوند، به سرعت جابجا میشوند و در نقطه تعادل جدید قرار میگیرند.

۳- نسبت مصارف صندوقهای سرمایهگذاری، بر اساس میانگین این نسبت در سالهای گذشته در نظر گرفته شده است. (۵۰-۴۰-۱۰)

۴- نسبت سپرده گذاری بخش خصوصی بعد از وصول مطالبات از دولت به همان نسبت فعلی منابع سیستم بانکی بین حقیقی و حقوقی ثابت خواهد ماند.

(۶۵٪ - ۳۵٪)

۵- بدلیل عدم نقدشوندگی کافی بازار بدهی و ذائقه سپردهگذاران که نقدشوندگی برای ایشان از اهمیت بسیار بالایی برخوردار است، فرض شده است که کل منابع از طریق صندوقهای سرمایهگذاری وارد بازار بدهی شود.

(مفروضات مدل سفر سرمایه تحت تاثیر سیاست مالیاتی جدید دولت)

من اعتقاد دارم این ۶۰۹ همت وارد صندوقهای سرمایهگذاری میشود که آنها هم طبـق مقرراتشـان بــاید ۵۰ درصـد آن را به بـازار بدهی، ۱۰ درصد به بـازار سهـام و ۴۰ درصد مجددا سپردهگذاری در بانکها سرمایهگذاری کنند. به مدل زیر توجه کنید.

در این مدل مفهومی مشاهده میکنیم که از ۶۰۹ همت، ۲۹۰ همت آن به سیستم بانکی برمیگردد. در بازار بدهی وقتی چنین پتانسیلی برای منابع مالی ایجاد شود، قاعدتا در قدم بعدی، اوراق جدید منتشر میشود.

اگر فرض کنیم که مانند سنوات گذشته ۹۰ درصد این اوراق را دولت منتشر کند و ۱۰ درصد را بخش خصوصی، یعنی دولت پتانسیل ۳۲۵ همت انتشار اوراق جدید را پیدا خواهد کرد و البته در کنار آن، بخش خصوصی هم ۳۶ همت به منابعی دست مییابد که بتواند در بازار بدهی اوراق منتشر کند. البته این نسبتها تخمینی بر اساس گذشته هستند و ممکن است اندکی کمتر یا بیشتر باشند.

پس از محل این تبصره، دولت ۳۲۵ همت که ۱۰ برابر آن ۳۰ همت است پتانسیل انتشار اوراق پیدا میکند. با توجه به آنکه پیشبینی میشود که دولت باید در سال آینده حدود ۴۰۰ همت اوراق منتشر کند تا بتواند بدهیهای خود را بپردازد، اینجا شاهد هستیم که پتانسیل انتشار بیش از ۳۰۰ همت از اوراق را ایجاد کرد.

وقتی دولت این اوراق را منتشر میکند، طبیعتا بدهی خود به پیمانکاران، بازنشستگان و کارکنان دولتی را پرداخت میکند. در واقع کسری بودجه مخارجی است که دولت دارد. اگر فرض کنیم که طلبکاران نیز با همان نسبت ۳۵ درصد به ۶۵ درصدی که در سیستم بانکی بین اشخاص حقیقی و حقوقی تقسیم میشوند، پولهایشان را بین صندوقها و سپردههای جاری و کوتاهمدت تقسیم کنند، عملا تصویر کلی جریان نقدینگی به صورت مدل مفهومی که ارائه شد در میآید. به این دلیل که شکل ارائه شده پیچیده است، ساده شده آن را در جدول زیر آوردهایم.

در این جدول به زبان ساده گفته شده است که از سیستم بانکی، ۳۱۹ همت سپردههای بلندمدت خارج میشود و ۳۱۹ همت سپردههای جاری و کوتاهمدت وارد میشود. پس همینجا متوجه میشویم که در کل عدد این منابع تغییری نمیکند و میفهمیم که هزینه سیستم بانکی هم کاهش مییابد. چون سپردههای بلندمدت که ۲۰ الی ۲۲ درصد سوددهی داشتهاند، تبدیل به سپردههای جاری با سود صفر یا کوتاهمدت با نرخ ۷ درصد میشوند. پس تا اینجا سیستم بانکی برنده است.

اما در بخش بازار بدهی و صندوقهای سرمایهگذاری میبینیم که منابعی که به صندوقها وارد میشود معادل ۷۲۳ همت است. همچنین در بازار بدهی منابع جدیدی شامل ۳۶۱ همت خواهیم داشت که اگر این نسبت را به همان نسبت ۹۰ درصد بخش دولتی به ۱۰ درصد بخش خصوصی تقسیم کنیم، خواهیم دید که ۳۲۵ همت پتانسیل اوراق دولتی و ۳۶ همت پتانسیل انتشار اوراق برای بخش خصوصی ایجاد شده است. چنانچه بخواهیم در این اعداد ریزتر بشویم، به جدول زیر خواهیم رسید.

اگر فرض کنیم سپردههای کوتاهمدت ۷ درصد و بلندمدت ۲۰ درصد هستند، اگر جابهجایی منابع نداشته باشیم نرخ موثر شبکه بانکی ۱۴.۸ درصد است. اما با توجه به توضیحاتی که دادیم منابع بین سپردهها و صندوقها و بازار بدهی جابهجا میشوند و به این شکل علیرغم اینکه منابع همان ۲۹۱۱ همت باقی میماند، نرخ موثر شبکه بانکی ۱۳.۴ میشود. یعنی سود شبکه بانکی ۱.۴ درصد بیشتر خواهد داشت که به نفع سهامداران بانکها خواهد بود.

حال به سراغ دولت برویم. حقیقت این است که سپردههای کوتاهمدت قاعدتا خیلی تغییر نمیکنند و فقط سپردههای بلندمدت تحت تاثیر قرار خواهند گرفت. در بخش حقوقی دولت، اگر منابع جابهجا نمیشدند ۴۴ همت درآمد حاصل میشد اما با توجه به این جابهجایی، درآمد آن ۱۷ همت خواهد بود. این کاهش درآمد با توجه به ایجاد پتانسیل انتشار اوراق جبران میشود.

موفقیت طرح در گرو کنترل نرخ سود بانکی

تمام بازارها تحت تاثیر مالیات بر سود سپرده اشخاص حقوقی قرار خواهند گرفت. دولت نمیتواند بگوید که به عنوان مثال در این مقطع که قرار است این مالیات وضع شود، بانکها سودشان را بیشتر کنند تا برای اشخاص حقوقی سود بیشتری باقی بماند. این سادهترین نوع نگاه است که ما فقط در یک نقطه به بازار نگاه کنیم. مدلی که توضیح داده شد، یک مدل سادهشده از ماجراهای پیچیدهای است که در حقیقت رخ میدهند. مثلا در این مدل، رشد سپردهها در سال آینده در نظر گرفته نشده و فقط اطلاعات شهریور امسال ملاک قرار داده شد. در صورتیکه میدانیم در طی سال حدود ۲۴ الی ۲۵ درصد رشد نقدینگی داریم. یعنی تمام این اعداد حداقل ۲۵ درصد بزرگتر خواهند شد. یا فرض کردیم که همه اشخاص حقوقی پول خود را از بانکها بیرون بیاورند و در صندوقها بگذارند، ولی میدانیم که شرکتهای بیمه طبق مقررات اصلا نمیتوانند اینکار را انجام دهند و موظف هستند بخشی از منابع خود را به صورت سپردههای بلندمدت نزد سیستم بانکی حفظ کنند.

اما بر سر سود بانکی چه اتفاقی میافتد؟ از نظر اینجانب، اگر بانک مرکزی درست بازی نکند، نرخ سود بانکی در سال آینده دستخوش نوسانات بسیار شدیدی خواهد شد. به هر حال طبق مدلی که عرض شد، در کل سیستم بانکی منابع فقط جابهجا میشوند، اما عملا جمع کل آن ثابت میماند. اما این بدان معنا نیست که هیچ بانکی دچار کمبود سرمایه نخواهد شد. چه بسا سپرده بلندمدتی که از یک بانک خارج میشود تبدیل به سپرده کوتاهمدت بانک دیگری بشود. بنابراین در اینجا بانک اول پول کم میآورد و بانک دوم زیاد خواهد آورد. همین ممکن است باعث شود که بانک اول نرخ سود خود را افزایش دهد که بتواند از جاهای دیگر منابع جمع کند و بازار نرخ سود بههم بریزد. چنین وقایعی را در سالهای ۹۲ تا ۹۴ کمابیش شاهد بودیم و رقابتی بین بانکها برای سپرده شکل گرفت و دیدیم که در موسسات غیرمجاز، نرخها حتی تا ۳۰ الی ۳۵ درصد هم بالا رفت. این ممکن است اتفاق بیفتد.

اما اگر بانک مرکزی درست بازی کند، وضعیت فرق میکند. در مثال فوق، بانکی که پول زیاد آورده است، اگر هیچکاری با این پول نکند ضرر میکند. طبیعتا قصد خواهد کرد که این پول را همان شب در بازار بینبانکی به بانکهای دیگر بدهد. ضمنا این بانک میداند که یک بانک دیگر همین مقدار پول را کم آورده است. بنابراین ممکن است بانک اول این پول را به عنوان مثال با نرخ ۳۰ درصدی به بانک دوم قرض بدهد. اینجاست که اگر بانک مرکزی درست بازی کند و در بازار بین بانکی با این موضوع مخالفت کند و تعیین کند که نرخ مثلا ۲۳ یا ۲۴ درصدی کفایت میکند و اگر بانک اول حاضر نشد نرخ را پایین بیاورد، بانک مرکزی به بانکی که کم آورده است، با همان نرخ ۲۳ درصدی پول قرض بدهد، این کار باعث میشود که بانک اول مجبور شود رفتارش را اصلاح کند. چون ترجیح میدهد تا زمانی بخواهد آن پول را مصرف کند، به هر حال یک منفعتی از آن ببرد.

بدین شکل است که در مورد نوسان نرخ سود، بانک مرکزی نقش بسیار مهمی دارد که بتواند نرخها را کنترل کند. اگر بانک مرکزی درست بازی نکند، بعید نیست که نرخ سود در شبکه بانکی حتی به مرز ۳۰ درصد هم برسد.

بنابراین اگر بانک مرکزی درست بازی کند، پولها در قالب سپردهی کوتاهمدت دوباره به بانکها برمیگردد. یعنی پول ۲۰ درصدی تبدیل به پول ۷ درصدی میشود، بنابراین آن بانکی هم که منابع مازاد دارد منابع ۷ درصدی گیرش آمده است و حتی اگر آن را در بازار بینبانکی ۱۵ درصد به بانک دیگر بدهد، باز هم بُرد کرده است. چون ۷ درصد هزینه داده، اما ۱۵ درصد درآمد کسب کرده است. با این وجود، حتی میتواند آن را با نرخ ۲۳ درصد قرض بدهد. این درواقع تابع بازی بانک مرکزی است. همانطور که نشان داده شد آن شخص حقوقی هم که پولش را جابهجا میکند عملا متضرر نمیشود. اگر تا امروز از بانک ۲۰ درصد سود میگرفته از فردا هم که پولش را به صندوق ببرد باز ۲۰ درصد دریافت میکند. صندوق هم اگر پولش را در بانک بگذارد باز ۲۰ درصد سود میگیرد، چون معاف از مالیات است. در این بازی، افراد پولشان را جابهجا میکنند اما سودشان کم نمیشود. حتی هزینه بانکها هم کاهش مییابد.

ضرورت سازگارسازی حوزههای بیمه، پول و اعتبار و بورس

پیشتر گفتیم که شرکتهای بیمه طبق مقررات موظف هستند بخشی از منابع خود را به صورت سپردههای بلندمدت نزد سیستم بانکی حفظ کنند. حال بیایید ببینیم این شرکتها چگونه باید با سیاست جدید بانکی کنار بیایند. از نظر بنده، پنجم فروردین سال آینده، درست بلافاصله پس از تعطیلات، سه شورای عالی بیمه، پول و اعتبار و شورای عالی بورس باید تشکیل جلسه بدهند و متناسب با تاثیرات احتمالی همین یک بند قانونی که حدود ۶۰۹ همت مرکز ثقل بازارهای مالی ایران را جابهجا میکند تصمیمگیری کنند.

شورای عالی بیمه باید تشکیل جلسه بدهند و سیاستهای خود درباره الزام بیمهها به سپردهگذاری اجباری در بانکها را اصلاح کند تا شرکتهای بیمه بتوانند پول خود را به جای بانکها، در صندوقهای سرمایهگذاری یا در اوراق بهادار با درآمد ثابت نیز بگذارند چون هم اوراق بهادار و هم صندوقها معاف از مالیات هستند. مگر آنکه در همین چانهزنیهای پیش از عید بر سر لایحه بودجه، شرکتهای بیمه معاف شوند. البته امیدوارم این کار را انجام ندهند، چرا که اگر شرکتهای بیمه معاف شوند، ۱۰ مرجع دیگر هم خواستار معافیت خواهند شد. من اعتقاد دارم که وقتی با اصلاح مقررات شورای عالی بیمه میشود این کار را انجام داد بهتر است که به سراغ درج معافیت در لایحه بودجه نرویم. در شورای عالی بورس معتقدم که در آن نسبت ۵۰ درصد، ۴۰ درصد و ۱۰ درصد که بین بازار بدهی، سپردهها و سهام است حتما باید تجدید نظر کند. ۱۰ درصد منابع اگر وارد بازار سهام شود، یعنی ۷۰ همت پول نو. همه ما میدانیم که بازار سهام ایران با ورود ۷۰ همت پول به آن، منفجر خواهد شد و قیمتها مثل سال ۹۹ تصاعدی افزایش خواهد یافت.

البته در آن سال به دلیل انتظارات تورمی، مردم پول خود را وارد بازار کردند و این باعث شد که پول زیادی وارد بازار شود. اما اینجا صندوقهای سرمایهگذاری این پول را مجبورند به خاطر مقررات سازمان بورس وارد کنند. من اعتقاد دارم که این نسبت ۱۰ درصد در اوایل سال آینده باید به حدود ۴ درصد کاهش یابد و مازاد آن تا عدد ۱۰ الی ۱۵ درصد در اختیار هر صندوقی باشد که اگر خواست اینکار را بکند. اگر صندوقها مجبور شوند که این پول را وارد بازار سهام کنند مطمئنا شرایط بسیار بدتری را نسبت به سال ۹۹ تجربه خواهیم کرد و احتمالا شرایط خیلی بدتری هم در سال ۱۴۰۲ رخ خواهد داد.

چون این لایحه برای سال ۱۴۰۱ است و معافیت را فقط برای سال ۱۴۰۱ لغو کرده است. اگر این روند در سال ۱۴۰۲ تمدید نشود و این پولها روش معکوسی را طی کنند، بازار سهام در سال ۱۴۰۲ شاهد ضربه شدیدی خواهد بود. پس عقل سلیم میگوید که شورای عالی بورس هم باید در این زمینه تجدیدنظر کند. در رابطه با شورای عالی پول و اعتبار نیز همانطور که گفته شد، موضوع نرخ سود و آزادی نرخ سود و الزام بانک مرکزی به اینکه در بازار بینبانکی فعالانهتر عمل کند، حتما باید جزو مصوبات جلسه ۵ فروردین سال ۱۴۰۱ شورای عالی پول و اعتبار قرار بگیرد.