منتشرشده در نشریه شماره ۳۳ آفتاب خاورمیانه - آذر ۱۴۰۲

مریم علمالهدی

روزنامهنگار اقتصادی

بسـیاری از دولـتها در جهان وجود دارند کـه بــودجـه آنهـا بــهانـدازه قابلتوجهی به مالیات وابسته است و به همین دلیل تلاش میکنند در کنار شکوفا کردن کسبوکارهای داخلی، سرمایهگذاران خارجی را به درون مرزهای خود جذب کنند. از سوی دیگر، کشورهای نفتی ممکن است بهاندازهای به درآمدهای هنگفت آن عادت کرده باشند که ساختارهای دولتی خود را براساس بینیازی از مالیات و همراهی کسبوکارها توسعه دهند. در شرایطی که اقتصادهای نفتی نیاز میبینند درآمدهای مالیاتی خود را افزایش میدهند، عوامل متعددی دخیل میشود که تعیین کنند که آیا شرایط جدید به توسعه و رشد کسبوکارهای خصوصی کمک میکند یا به آنها ضربه میزند.

نفت و توسعه

درحالیکه در کشورهای توسعهیافته، نسبت مالیات به تولید ناخالص داخلی در دهه گذشته بهطور میانگین در حدود ۳۰ تا ۳۵ درصد بوده این رقم برای بازارهای نوظهور حدود ۱۵ تا ۲۰ درصد و برای کشورهای درحالتوسعه بین ۱۰ تا ۱۵ درصد بوده است.

شاید این طور به نظر برسد که بیشتر کشورهای توسعهیافته، بهدلیل نداشتن منابع طبیعی، راهی جز دریافت مالیات برای تامین منابع مالی دولت ندارند یا بخواهیم نسبت پایین مالیات به تولید ناخالص داخلی در کشورهای دیگر را با دسترسی به منابع دیگر تامین مالی از جمله درآمد حاصل از فروش منابع طبیعی توجیه کنیم. اما در واقعیت هم کشورهای توسعهیافتهای را میبینیم که سرشار از ثروتهای خدادادی هستند و هم کشورهای درحالتوسعه و حتی توسعهنیافتهای که با وجود غنای منابع طبیعی، از رشد اقتصادی باز ماندهاند. پرسشی که اینجا مطرح میشود نقش منابع طبیعی و مالیات، در تامین مالی دولت است.

مختصری از اقتصاد سیاسی کشورهای نفتخیز

شرایط مطلوبی که گروهی از اقتصاددانها برای کشورهای سرشار از منابع طبیعی توصیف میکنند رسیدن به نقطهای است که دست دولت از درآمدهای حاصل از فروش منابع طبیعی کوتاه شده باشد تا به جای پاسخگویی به نیازهای اقلیت حاکم، پاسخگویی به اکثریت مالیاتدهندگان را در اولویت قرار دهد، یعنی دولتی که از رانت منابع طبیعی فاصله گرفته و بهدنبال بیشینه کردن رفاه مالیاتدهندگان است.

علاوه بر چالش "دولت رانتیر"، موضوعاتی همچون "نفرین منابع" و "بیماری هلندی" نیز در این کشورها مطرح میشود و مالیاتستانی را توجیه میکند. اگر کشوری به درآمدهای حاصل از فروش منابع طبیعی وابسته شود، در برابر نوسانات قیمتی آسیبپذیر خواهد شد، معمولا از توسعه سایر بخشها غافل میشود و رقابتپذیری سایر بخشهای اقتصادی در آن کاهش مییابد. این موضوعی است که اولین بار، هلند در سال ۱۹۶۰ و به دنبال کشف یک میدان گازی به آن مواجه شد و سایر کشورهایی که از تجربه هلند درس نگرفتند نیز به نفرین منابع دچار شدند.

نفت؛ از نعمت تا نقمت

دوراهی درآمد مالیاتی یا فروش منابع طبیعی، سالها گریبانگیر دولتها در کشورهای نفتخیز است. از نروژ با شاخصهای برتر در رفاه و توسعه انسانی گرفته تا کشورهای درحالتوسعه حاشیه خلیج فارس، همگی از نعمت نفت بهرهمند بودند و نقمت آن را هم چشیدهاند.

با وجود تفاوتهای آشکار بین اقتصاد نروژ و عربستان، میتوان شباهتهایی را بین آن دو پیدا کرد. در هر دو کشور، صندوق ذخیره ثروت برای مدیریت و سرمایهگذاری درآمدهای نفتی ایجاد شده است و بهرهمندی نسلهای دیگر از این منابع، موردتوجه سیاستگذار اقتصادی قرار دارد. هر دو کشور، توانستهاند بهعنوان سرمایهگذاران خارجی، در فعالیتهای اقتصادی سایر کشورها مشارکت کنند که این مشارکت، عموما از طریق منابع صندوق ذخیره ثروت انجام میشود و هدف آن، تنوعبخشی به سبد سرمایهگذاری است.

با این حال، تفاوتهای اقتصادی دو کشور نیز آشکار است که این موضوع، به ساختار اقتصادی آنها بازمیگردد. آنچه در نروژ مشاهده میشود، نمونه موفقی از دولت رفاه است که بر بهداشت و درمان، آموزش و خدمات عمومی متمرکز شده و مداخلات دولت در زمینههای دیگر، محدودتر است. این در حالی است که در عربستان، نظام حاکم مداخلات بیشتر و گستردهتری در اقتصاد دارد و بیشتر تصمیمات (اگر نگوییم همه آنها) با نظر دولت گرفته میشود.

طلای سیاه در قاره سبز

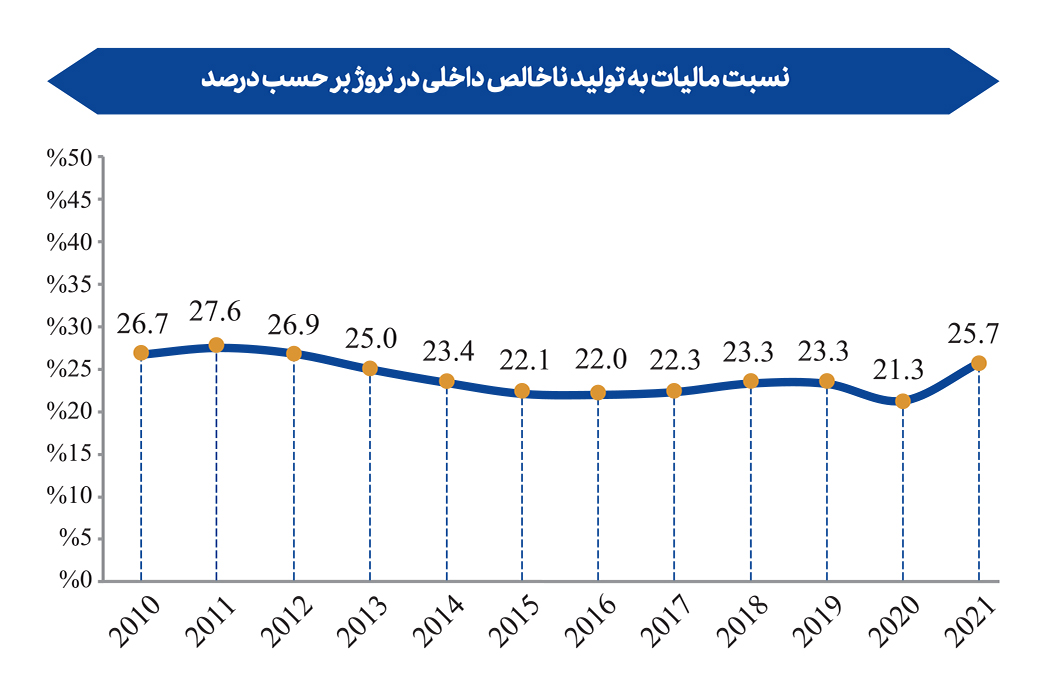

نروژ یکی از کشورهای اروپایی است که مانند هلند، به منابع طبیعی دسترسی دارد با این حال درآمد مالیاتی نروژ در سال ۲۰۲۱ در حدود ۱۲۳ میلیارد دلار (یعنی در حدود ۲۵ درصد از کل تولید ناخالص داخلی این کشور) برآورد شده است. در همین سال، درآمد نفتی نروژ در حدود ۱۰۴ میلیارد دلار گزارش شده است. در نروژ، صندوق ذخیره ثروت وظیفه مدیریت منابع حاصل از فروش نفت را بر عهده دارد و درآمدهای حاصل از فروش نفت را در بازارهای متنوعی سرمایهگذاری میکند تا از منافع بلندمدت منابع طبیعی، بهرهمند شود. این صندوق در بیش از ۹ هزار شرکت سهامی در سرتاسر دنیا از جمله اپل، نستله، مایکروسافت و سامسونگ سرمایهگذاری کرده است و ارزش بازار آن هماکنون بیش از ۱۴۰۰ میلیارد دلار است.

با وجود درآمدهای نفتی، نروژ یکی از کشورهای پیشرفته صنعتی است که نسبت مالیات به تولید ناخالص داخلی در آن، قابلتوجه است. بهعنوان مثال، نروژ در بین ۳۸ کشور عضو سازمان همکاری و توسعه اقتصادی (OECD) رتبه هفتم را دارد. در ژوئن ۲۰۲۳ نسبت مالیات به تولید ناخالص داخلی در نروژ حدود ۳۲ درصد بوده است.

در نروژ درآمدهای نفتی به منبعی برای سرمایهگذاری بلندمدت نگاه میشود و رویکرد انتقال این منافع به نسلهای بعدی رویکردی غالب است. در مقابل، از درآمدهای مالیاتی برای تامین مالی خدمات عمومی و رفاهی استفاده میشود.

بررسی ترکیب مالیاتی نروژ نشان میدهد ۲۹ درصد از مجموع درآمدهای مالیاتی دولت از مالیات بر درآمد اشخاص، سود و عایدی دریافت میشود. ۲۹ درصد نیز حاصل از مشارکتهای اجتماعی مانند تامین اجتماعی و بازنشستگی است. پس از این دو، مالیات بر ارزش افزوده قرار دارد که سهم ۲۴ درصدی از کل مالیاتها را به خود اختصاص میدهد.

ترکیب بهینه درآمد نفتی و مالیاتی با ساختار نهادی قوی، قانون کارآمد و آزادی اقتصادی باعث موفقیت نروژ شده است. اگر معیار برابری قدرت خرید را در نظر بگیریم، نروژ رتبه نهم درآمد سرانه در بین سایر کشورها دارد و از نظر شاخص توسعه انسانی پس از سوئیس در رتبه دوم دنیا قرار گرفته است.

نفت در سرزمین نفت

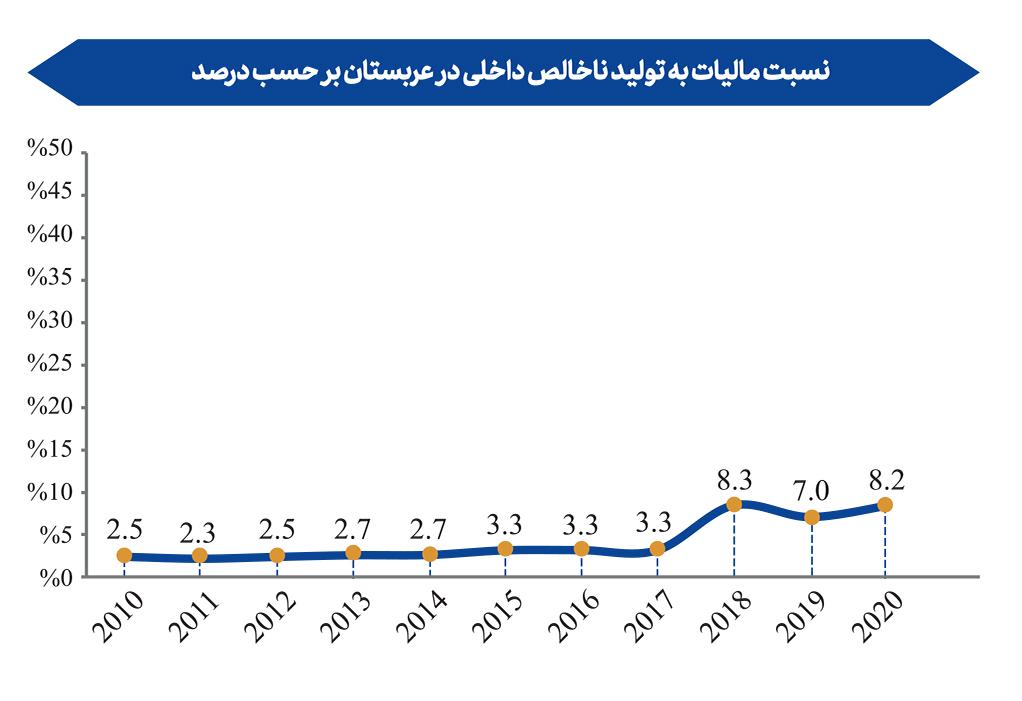

موضوع مالیات و درآمدهای نفتی در عربستان در مقایسه با نروژ متفاوت است. بهعنوان مثال آنچه که از بررسی منابع به دست میآید این است که در عربستان، مالیات بر درآمد اشخاص شاغل وجود ندارد؛ اما در مقابل یک نرخ مالیات ۲۰ درصدی در خصوص شهروندان غیرسعودی و خارج از کشورهای عضو شورای همکاری خلیج فارس اعمال میشود.

با اینکه نظام مالیاتی عربستان با سایر کشورها متفاوت است اما خدماتی همچون بیمه تامین اجتماعی، بیمه بیماری و بیمه بازنشستگی در آن مشابه سایر کشورهاست؛ به این صورت که کارفرماها، با توجه به ملیت کارکنان خود، مالیاتی را بابت بیمه آنها پرداخت میکنند. حدود سهچهارم نیروی کار عربستان را خارجیها تشکیل میدهند که عبارتند از کارگران ماهر و نیمهماهر از خاورمیانه و جنوب آسیا و نیروی کار ماهر از آمریکا.

مالیات اجباری که شهروندان عربستانی میپردازند، زکات است. با این حال، از سال ۲۰۱۷ مالیات غیرمستقیم به گروه کالایی دخانیات و نوشیدنیها وضع کرده است. همچنین از سال ۲۰۱۸ نیز مالیات بر ارزش افزوده بهعنوان مالیاتی جدید در عربستان با نرخ پنج درصدی معرفی شد که در جولای ۲۰۲۰ به ۱۵درصد افزایش یافت تا بخشی از درآمدهای از دسترفته ناشی از کاهش قیمت نفت را جبران کند.

با وجود اصلاحات گستردهای که عربستان در زمینه نظام مالیاتی و تنوعبخشی اقتصادی دنبال میکند، هنوز هم میتوان این کشور را یک کشور وابسته به نفت در نظر گرفت. عربستان حدود ۱۵ درصد از کل ذخایر اثباتشده نفت در دنیا را در اختیار دارد و صادرات نفت تقریبا ۸۷ درصد از درآمد دولت عربستان را تشکیل میدهد.

خان هفتم مالیاتی

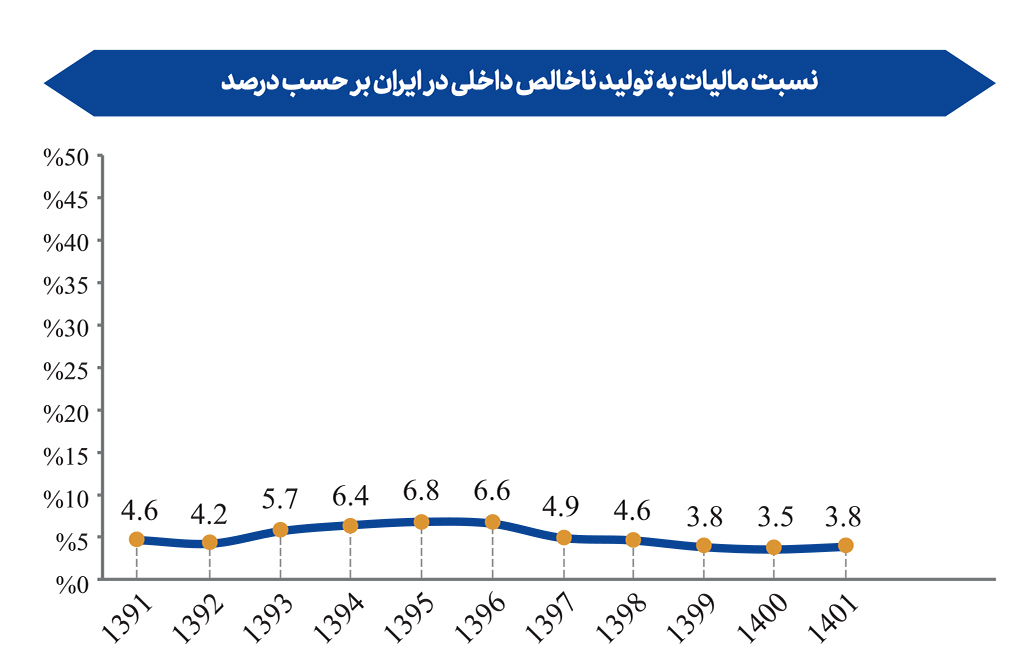

ایران بهعنوان یک کشور نفتخیز همواره در دو راهی انتخاب بین هزینهکرد درآمدهای نفتی یا تامین مالی از طریق مالیات بوده است. در بند ۴ سیاستهای کلی برنامه هفتم توسعه «ایجاد تحول در نظام مالیاتی با رویکرد تبدیل مالیات به منبع اصلی تامین بودجه جاری دولت، ایجاد پایههای مالیاتی جدید، جلوگیری از فرار مالیاتی و تقویت نقش هدایت و تنظیمگری مالیات در اقتصاد با تاکید بر رونق تولید و عدالت مالیاتی» ذکر شده است.

یکی از اهداف کمّی و قابلاندازهگیری مالیاتی در این برنامه، افزایش نسبت درآمدهای مالیاتی به تولید ناخالص داخلی و افزایش نسبت مالیات به اعتبارات هزینهای بودجههای سالانه در طول برنامه است. در متن برنامه، نسبت درآمدهای مالیاتی به تولید ناخالص داخلی ۱۰ درصد پیشبینی شده است. علاوه بر این، افزایش نرخ مالیات بر ارزش افزوده نیز از دیگر موارد طرح شده در خصوص مالیات در برنامه هفتم توسعه است.

لبه تیغ مالیاتی

اهمیت تنوعبخشی به منابع درآمدی در کشورهای نفتخیز بر کسی پوشیده نیست و کشورهای صادرکننده نفت، نیاز دارند تا بین منابع حاصل از فروش نفت و همچنین سایر منابع درآمدی، تعادل ایجاد کنند. اما ممکن است همه تلاشهای مالیاتی دولتها به دلیل کیفیت نهادها و با یک شوک مثبت نفتی از بین برود.

از طرف دیگر، کسبوکارها مالیات را قاتل خود میدانند و اگر قرار باشد مالیات بیشتری پرداخت کنند، ممکن است درآمدها و هزینههای خود را بهگونهای گزارش دهند تا سهم کمتری به خزانه دولت راهی شود. در مواردی ممکن است شرکت در نقطهای ثبت شود که از معافیتهای مالیاتی بیشتری بهره ببرد یا حتی منجر به کوچ از کشوری به کشور دیگر برای استقرار در بهشت مالیاتی شود. بنابراین یکی از پرسشهای پیش روی سیاستگذار اقتصادی در کشورهای نفتخیز، ترکیبب بهینه درآمد مالیاتی و درآمد نفتی است.

مطالعات نشان میدهند، اگر کیفیت نهادها در کشورهای نفتخیز پایین باشد، با افزایش قیمت نفت، درآمدهای مالیاتی کاهش مییابد. شاید بتوان گفت سرخوشی درآمدهای نفتی، دولتها را نسبت به سایر منابع درآمدی بیتوجه میکند و در دوران افت قیمت، آنها را به تقلا برای تامین منابع مورد نیاز وا میدارد و احتمالا سختگیری مالیاتی بیشتری نسبت به کسبوکارها خواهند داشت.

بنابراین لازم است در این کشورها کیفیت نهادها و زیرساختهای اجتماعی بررسی شود. حاکمیت قانون، اثربخشی دولت، کنترل فساد و مانند آن، از جمله شاخصهای نهادی هستند که در این زمینه نقش دارند. یک کشور نفتخیز میتواند درآمدهای مالیاتی بالایی داشته باشد اما کیفیت نهادی پایین، توزیع این درآمدها را به چالش میکشد. اصلاحات اقتصادی در کشورهای نفتخیز با هدف کاهش وابستگی به درآمدهای نفتی، با افزایش نرخها یا پایههای مالیاتی آغاز نمیشود بلکه به نظر میرسد نقطه شروع این اصلاحات، در بهبود رابطه دولت و بخش خصوصی، تقویت کیفیت نهادها و توجه به ارتقای شاخصهای حکمرانی باشد.