داستان یک قانون: جهش تولید مسکن

منتشرشده در نشریه شماره ۳۸ آفتاب خاورمیانه - خرداد ۱۴۰۴

1404/04/07

محمدجواد سعیدی

کارشناس روابط عمومی - بانک خاورمیانه

یکی از چالشهای امروز جامعه ما، بحران تامین مسکن جوانان است که افزایش مهاجرت به کلانشهرها نیز به آن دامن زده است. در این شرایط، دولت و مجلس شورای اسلامی بهعنوان مسئول و تسهیلگر این حوزه، با طرحهای گوناگون و قوانین حمایتی تلاش کردهاند که فرآیند خانهدار شدن را برای شهروندان، آسان کنند. یکی از راهکارهای ارائهشده، وضع قانون "جهش تولید مسکن" بوده است که درادامه به آن میپردازیم.

تصویب قانون جهش مسکن

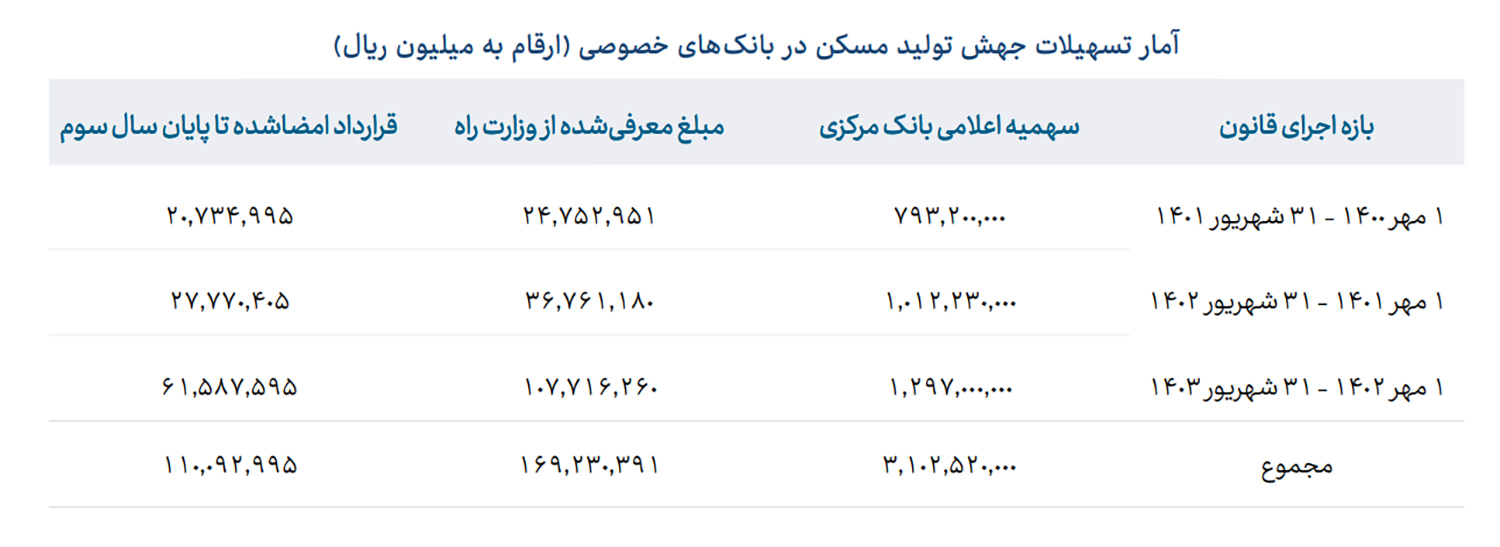

قانون جهش تولید مسکن، شهریورماه 1400 توسط مجلس شورای اسلامی ایران تصویب شده و به قوه مجریه ابلاغ شد. این قانون دولت را موظف کرد مطابق با اعلام وزارت راه و شهرسازی، به ساخت مسکن کمک کند. در قانون جهش تولید مسکن پیشبینی شد پس از تامین زمین برای این پروژه در نقاط مختلف کشور، تسهیلات متناسبی به افراد اعطا شود که پاسخگوی نیاز سالانه شهروندان باشد.

مبلغ پیشبینیشده این قانون در ابتدای کار، 450 میلیون تومان در کلانشهرها، 300 میلیون تومان در شهرهای کوچک و 250 میلیون تومان در روستاها بود. این مبلغ از سال 1400 تا به امروز بهطور نسبی افزایش پیدا کرده است.

برای تضمین اجرایی شدن این قانون، بانکها و موسسات اعتباری مکلف شدند هرساله حداقل بیست درصد از تسهیلات پرداختی خود را به بخش مسکن اختصاص دهند. در متن این قانون بهصراحت اعلام شد که تسهیلات باید براساس نیاز سالانه مسکن در طرحها و برنامههای اعلامشده وزارت راه و شهرسازی پرداخت شود و اظهار شد: «هرگونه تقاضا برای دریافت تسهیلات باید منوط به ثبت درخواست و معرفی متقاضی توسط سامانه وزارت راه و شهرسازی منتج از بررسیها و حائز شرایط بودن متقاضی و ابلاغ آن به بانک ازطریق سامانه مزبور باشد.»

درنتیجه این قانون، بانکها و موسسات اعتباری غیربانکی کشور موظف شدند حداقل 20 درصد از تسهیلات پرداختی سالانه خود را به افرادی اختصاص دهند که ازطریق سامانه اعلامی وزارت راه و شهرسازی معرفی شوند. درمقابل مقرر شد درصورت کوتاهی شبکه بانکی کشور، سازمان امور مالیاتی، جریمهای مالیاتی معادل بیست درصد تعهد انجامنشده را از بانکها و موسسات اعتباری دریافت کند.

البته در این بین، تاخیر در راهاندازی سامانه و چالشهایی که بسیاری از بانکها در دسترسی به این سامانه داشتند، منجر به ایجاد مشکلاتی در فرآیند اعطای تسهیلات شد. بهعنوان مثال در برخی از بانکهای خصوصی، تعداد افراد بسیار کمی از سمت سامانه به بانک معرفی میشدند و خیلی از این افراد هم واجد شرایط نبودند.

شرایط استفاده از این تسهیلات

یکی از شرایط بهرهمندی از تسهیلات جهش تولید مسکن، برخورداری از زمین برای احداث مسکن بوده است. معاون وقت وزیر راه و شهرسازی در سال 1400 اعلام کرد که برای حدود 4 میلیون واحد، زمین توسط دولت تامین شده است (که البته مربوط به تمامی طرحهای مسکن ملی بود و صرفا مربوط به طرح جهش تولید مسکن نمیشد). متقاضیان میتوانند از زمینی که به نام خودشان بود نیز برای استفاده از این تسهیلات، ضمن رعایت شرایط استفاده کنند.

متقاضیان همچنین باید بتوانند بودجه لازم برای تکمیل ساختمان موردنظر (بهویژه در شهرهای بزرگ) را فراهم کنند.

سایر شرایط استفاده از این تسهیلات عبارتند از:

برخورداری از سند مالکیت و عدماشکال در آن (ازجمله معارض و مالک صغیر)

تکمیل مدارک الزامی در مهلت مقرر مطابق با دستورالعمل بانک مرکزی

عدمانصراف متقاضیان یا مراجعه آنها به بانکی دیگر (عدممعرفی مضاعف به دو یا چند بانک)

عدمثبتنام تکراری متقاضیان در سامانه

ارائه مستندات مبنیبر پیشرفت فیزیکی پروژه ساخت مسکن توسط متقاضی

متقاضیان ثبتشده تسهیلات مسکن

بعد از معرفی متقاضیان، بانکها شروع به انعقاد قرارداد برای پرداخت تسهیلات کردند و مطابق با قانون گامبهگام مراحل پرداخت تسهیلات را برای متقاضیان واجد شرایط پی گرفتند.

تبعات قانونی عدماجرای تسهیلات جهش تولید مسکن

در شرایطی که قانون مذکور، همچنان در مراحل مقدماتی شناسایی واجدان شرایط برای معرفی آنها به بانکها بود، سازمان امور مالیاتی برای جریمه بانکها و موسساتی که تسهیلات پرداخت نکرده بودند، وارد عمل شد. به عبارت دیگر، بانکها بهخاطر معطلی ازسوی وزارت راه و شهرسازی، مشمول دریافت جریمه مالیاتی شدند. موضوع جریمه قانون جهش تولید مسکن در قانون بودجه سال 1402 و تا سقف 300 هزار میلیارد ریال مدنظر قانونگذار قرار گرفت.

تعریف مالیاتهای گزاف برای بانکها در شرایطی بود که مشکلات اجرایی (ازجمله سامانه معرفی متقاضیان)، مانع از اعطای تسهیلات بود. این فشار بر شبکه بانکی، خود درمقابل موجب ناترازی و تضییع حقوق ذینفعان شبکه بانکی (ازجمله سپردهگذاران و سهامداران) شد.

درپاسخ، بانکها با توجه به وظیفه و تعهدی که نسبت به مردم، بهعنوان اصلیترین صاحبان سرمایه دارند، اقدام به طرح مشکل در مراجع قانونی کردند و تاکنون نیز در برخی از موارد قانون به نفع بانکها رای داده است. درادامه مطابق با مکاتبهای که با ریاست کمیسیون عمران مجلس شورای اسلامی انجام شد، وزارت راه و شهرسازی مکلف شد بهدلیل مغایرت قانونی، مانع از وصول جرائم مالیاتی قانون جهش تولید مسکن شود.

امید به حل بحران معضل خرید و اجاره مسکن

آمارها نشان میدهد که طی شش سال گذشته میانگین قیمت هر متر مربع آپارتمان مسکونی در تهران، بیش از ۹ برابر شده است. در این میان، پیشبینی میشود افزایش قیمت مصالح ساخت مسکن (ازجمله فلزات) با افزایش نرخ ارز، شرایط را دشوارتر کند.

کاهش مبلغ تسهیلات جهش تولید مسکن از 800 میلیون تومان به 650 میلیون تومان در سال 1404 ازجمله سیاستهایی بود که با شرایط تورم فعلی، مورد انتقاد بسیاری از افراد قرار گرفت. البته تسهیلات مسکن در کشور ما محدود به وام جهش تولید مسکن نمیشود، بلکه طرحهای حمایتی دیگری در حوزه مسکن مدنظر قرار گرفته که عبارتند از:

کنترل نرخ اجارهبهای مسکن

در پاسخ به بحران مسکن و بهمنظور کاهش معضلات اجاره مسکن، وزارت راه و شهرسازی تصمیمات جدیدی را در فروردینماه سال جاری گرفته است. در سالهای گذشته نرخ درصد افزایش اجارهبها بهصورت دستوری بین ۲۰ تا ۲۵ درصد تعیین شده و به کل کشور ابلاغ میشد اما طبق مصوبات فروردین 1404، مقرر شد این موضوع استانی شده و در شورای مسکن هر استان و مطابق نرخ تورم هر استان تصمیمگیری و تایید شود.

تسهیلات کمکودیعه مسکن

یکی دیگر از تسهیلات ارائهشده، کمکودیعه مسکن است که درصورت احراز شرایط به افراد اجارهنشین اعطا میشود. مطابق با مصوبه بانک مرکزی ج.ا.ا در اواخر فروردینماه سال جاری، سقف فردی تسهیلات کمکودیعه مسکن در شهر تهران از 2 میلیارد ریال به ۷۵/۲ میلیارد ریال، در مراکز استانها از ۵/۱ میلیارد ریال به ۱/۲ میلیارد ریال، سایر شهرها از 1 میلیارد ریال به ۴/۱ میلیارد ریال و در روستاها از 400 میلیون ریال، به 550 میلیون ریال افزایش یافت. سود بازپرداخت این تسهیلات 23 درصد است.

طرح بهسازی و نوسازی مسکن

در راستای اجرای بند ث ماده 51 قانون برنامه هفتم، بانک مرکزی با افزایش سقف فردی تسهیلات ارزانقیمت طرح ویژه بهسازی و نوسازی مسکن در روستاها و شهرهای زیر 25 هزار نفر جمعیت برای 220 هزار واحد مسکونی، از ۵/۳ میلیارد ریال به مبلغ 4 میلیارد ریال موافقت کرده است.

نهضت ملی مسکن

یکی دیگر از برنامههای حمایتی مهم و موثر در حوزه مسکن، اجرای طرحهای گوناگون درزمینه نهضت ملی مسکن از سوی وزارت راه و شهرسازی با همکاری شبکه بانکی کشور است. این برنامه نیز اخیرا با افزایش سقف فردی تسهیلات نهضت ملی مسکن از ۵/۵ میلیارد ریال به ۵/۶ میلیارد ریال همراه بوده است.