منتشرشده در نشریه شماره ۴۱ آفتاب خاورمیانه - فروردین ۱۴۰۵

رشد اقتصادهای نوظهور و تنوعبخشی ارزی

تغییر در نظام تکقطبی ارز را میتوان نتیجه رشد اقتصادهای نوظهور و بلوغ سیستمهای مالی در جهان دانست. بانکهای مرکزی با نگاهی به مدیریت ریسک در سطح بینالمللی، به این نتیجه رسیدهاند که اتکا به یک منبع واحد برای ثبات، ریسکهای سیستماتیک را افزایش میدهد؛ بنابراین تنوعبخشی ارزی، راهکاری برای صیانت از داراییهای ملی و تضمین کارایی در مبادلات خارجی است.

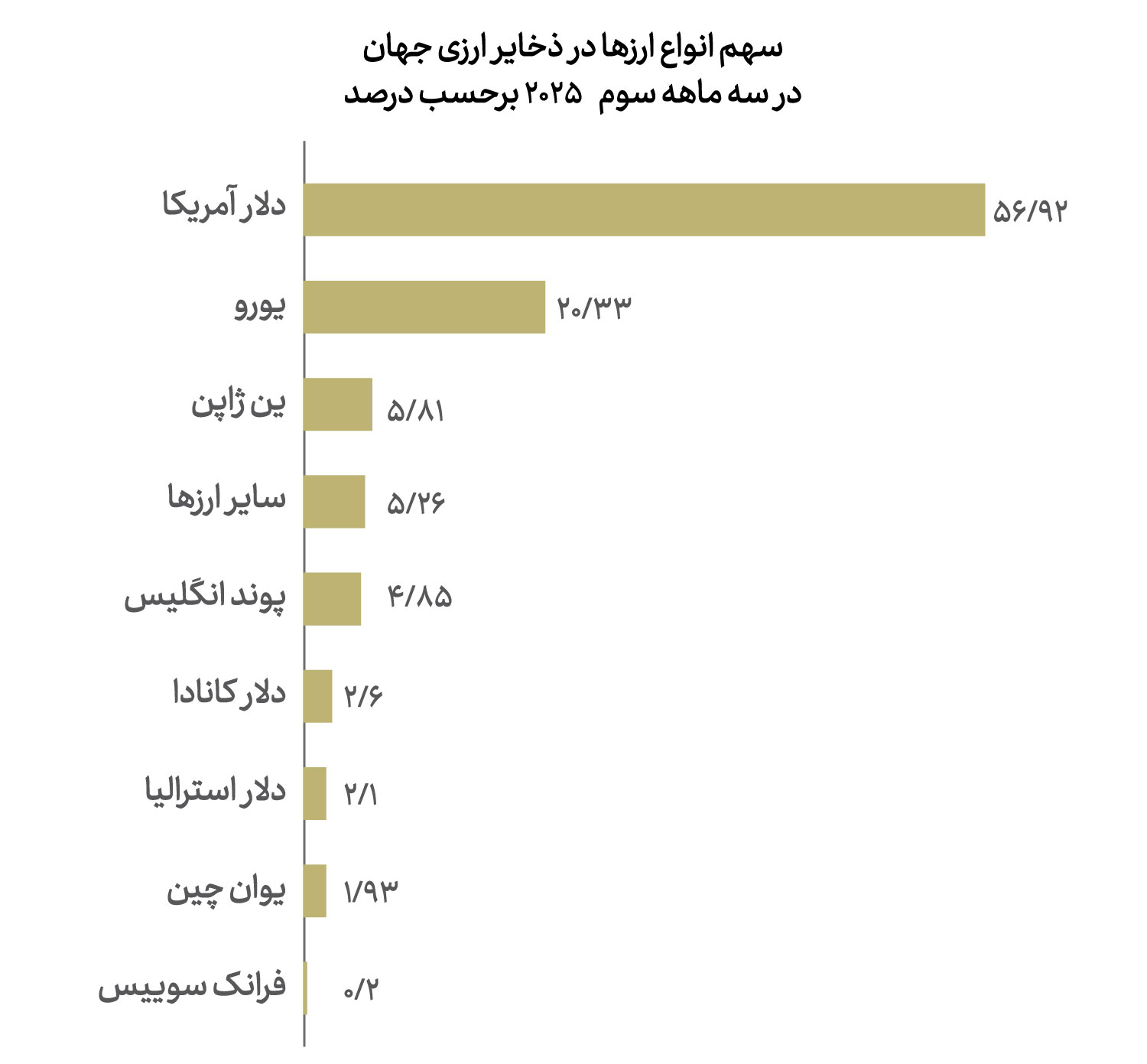

دادههای ترکیب ذخایر رسمی ارزی یا به اختصار COFER که توسط صندوق بینالمللی پول منتشر میشود، نشان میدهد بانکهای مرکزی جهان ذخایر خود را با چه ترکیبی از ارزهای مختلف نگهداری میکنند.

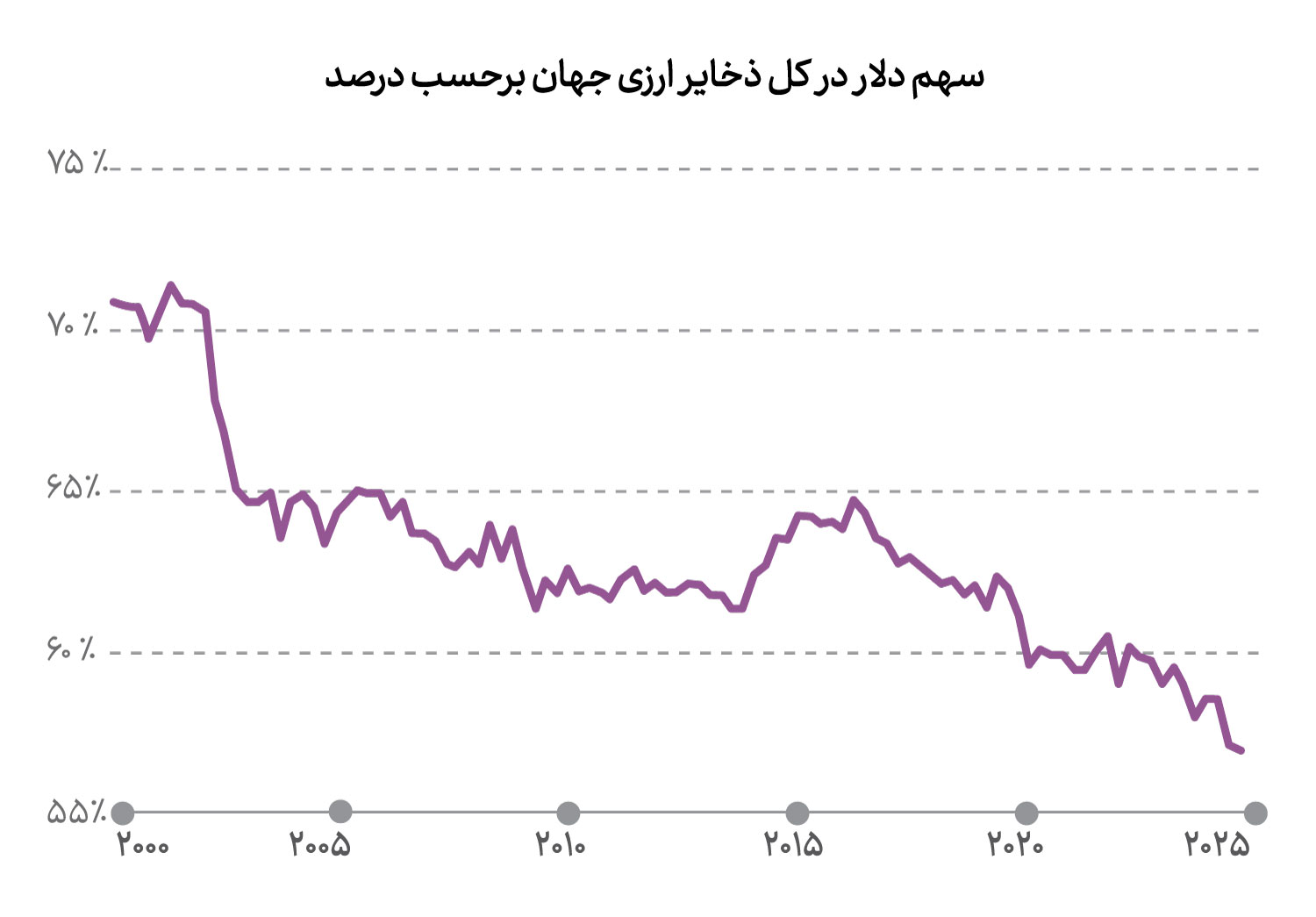

روند ۲۵ ساله ذخایر ارزی بانکهای مرکزی نشان میدهد در اوایل دهه 2000 میلادی، سهم دلار در این ذخایر بیش از ۷۰ درصد بود اما براساس آخرین آمار که مربوط به سهماهه چهارم سال ۲۰۲۴ است، این سهم به حدود 57 درصد رسیده است.

آنچه در این کاهش سهم اهمیت دارد این است که کاهش ۱۰ تا ۱۲ درصدی طی دو دهه، لزوما بهمعنای تضعیف دلار نیست و این کاهش را میتوان نشاندهنده رشد سایر بخشهای اقتصاد جهان نیز دانست. بهعنوان مثال یورو با سهمی حدود 33/20 درصد، جایگاه خود را بهعنوان قطب دوم تثبیت کرده است. همچنین سهم ارزهایی مانند دلار کانادا، دلار استرالیا و یوان که درمجموع در سال 2001 حدود 2 درصد بود هماکنون به بیش از ۱۰ درصد رسیده است.

در سطح داخلی، بانکها موظفند درصدی از دارایی خود را بهصورت ذخایر در بانک مرکزی نگهداری کنند. در سطح بینالمللی، ذخایر ارزی بهنوعی ذخیره قانونی ملی برای یک کشور هستند. در یک نظام تکقطبی، وقتی همه ذخایر یک کشور به یک ارز خاص باشد، گویی آن کشور به سیاستهای پولی یک بانک مرکزی خاص وابسته شده است. حرکت بهسمت نظام چندقطبی و تنوعبخشی ارزی بانکهای مرکزی بهنوعی مدیریت ریسک توسط آنها تلقی میشود.

چندقطبی شدن نظام ارزی و مدیریت ریسک

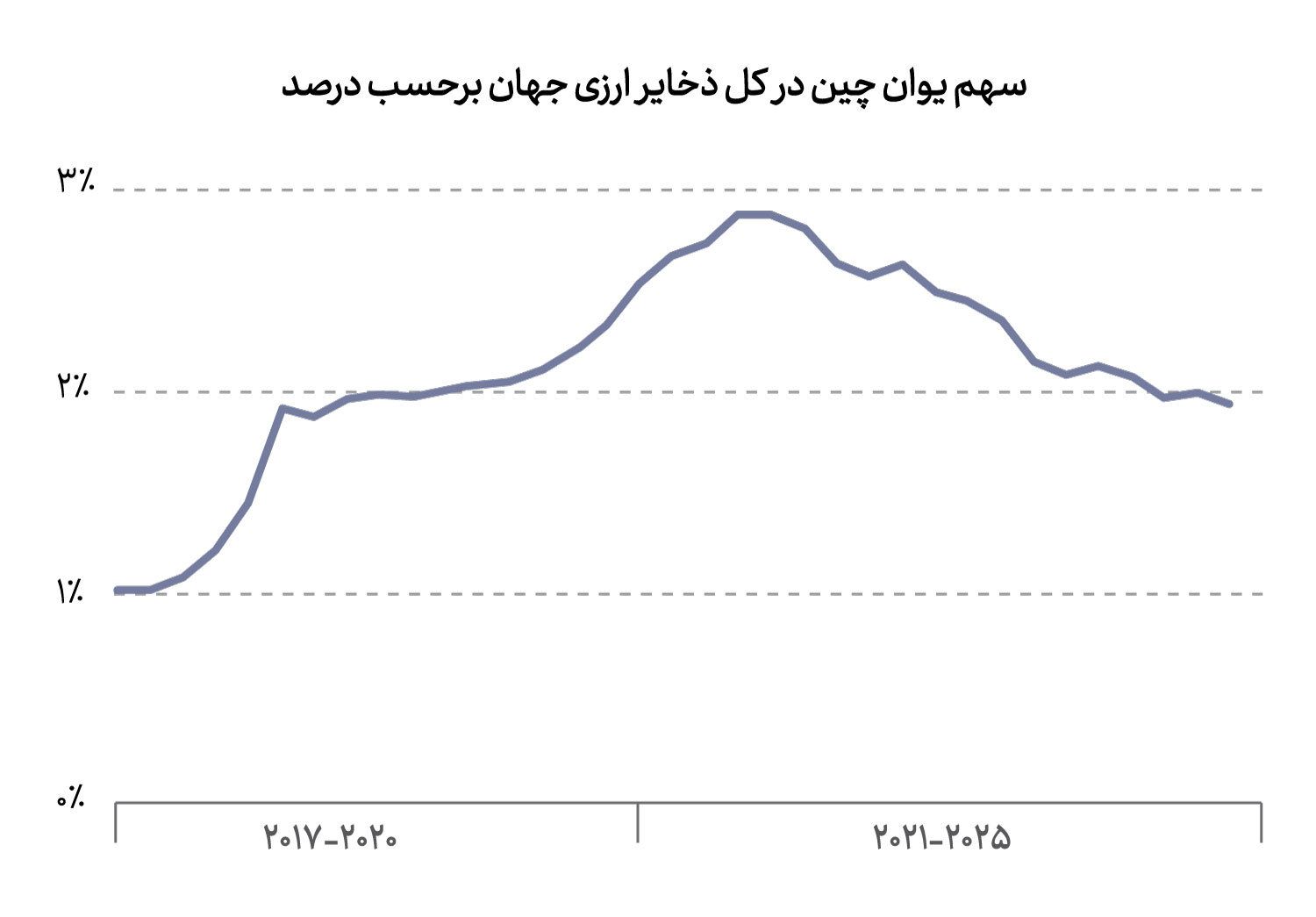

مهمترین ارزهایی که در کنار دلار آمریکا در شکلدهی به این نظام چندقطبی نقش ایفا میکنند، شامل یورو، یوان چین، ین ژاپن و پوند هستند. یوان چین ازطریق تجارت به یک ارز جهانروا تبدیل شده است. با اینکه سهم یوان اندک و حدود 3 درصد است اما با یک شیب صعودی به این جایگاه رسیده است. جایگاه فعلی یوان برگرفته از زنجیرههای تامین جهانی است؛ زمانی که یک کشور بزرگترین صادرکننده کالا در جهان باشد منطقی به نظر میرسد که شرکای تجاری او بخواهند بخشی از ذخایر خود را به ارز همان کشور نگه دارند تا ریسک نرخ ارز را در معاملات خود کاهش دهند.

یکی از بزرگترین مزایای نظام چندقطبی، افزایش کارایی بازار است. در نظام تکقطبی برپایه دلار آمریکا، دلار بهعنوان یک ارز واسط عمل میکرد؛ به این معنی که برای تجارت بین دو کشور مثل ایران و چین، وجه معاملات ابتدا باید به دلار و پس از آن به ارز مقصد این کشورها تبدیل میشد. این فرآیند دومرحلهای هزینه معاملات تجاری خارجی را افزایش میداد و بازرگانان را در معرض نوسان نرخ ارزی قرار میداد که هیچ ارتباطی به معامله اصلی آنها ندارد.

چندقطبی شدن نظام ارزی، گسترش پیمانهای پولی و استفاده از ارزهای محلی که توسط بانکهای مرکزی حمایت میشود، این ریسکها را کاهش میدهد. هرچه تعداد قطبهای ارزی معتبر بیشتر باشد، رقابت میان مراکز مالی بینالمللی برای ارائه خدمات ارزانتر و سریعتر نیز بیشتر خواهد شد و این رقابت درنهایت بهنفع بازرگانان و مصرفکنندگان نهایی است. درواقع چندقطبی شدن نظام ارزی باعث میشود انحصار در ارائه خدمات پولی جای خود را به رقابتی بدهد که نظام مالی جهانی را به سمت کارایی بیشتر هدایت میکند.

فناوریهای مالی و مسیر دیجیتالی شدن ارزها

فناوریهای مالی نیز در حال سرعت دادن به این تغییر ساختاری هستند. در گذشته، جابهجایی پول بینالمللی نیازمند عبور از مسیرهای بانکی بود اما به نظر میرسد امروزه، ارزهای دیجیتال بانکهای مرکزی یا CBDCها در حال تغییر این مسیرها هستند. این ارزها امکان تسویهحسابهای کلان بینالمللی را بدون نیاز به بانکهای واسط و در بستر بلاکچین، فراهم میکنند.

پروژههایی مانند "یوان دیجیتال" یا "یوروی دیجیتال" که در مراحل مختلف آزمایشی هستند، زیرساختهای لازم برای نظام چندقطبی را فراهم میکنند. این فناوریها باعث میشوند اعتبار یک ارز که پیش از این به قدرت سنتی صادرکننده آن وابسته بود تحتتاثیر عواملی همچون سرعت، امنیت و ارزان بودن سیستم پرداخت آن قرار بگیرد. بنابراین شاید بتوان گفت با دیجیتالی شدن ارزها، قدرت سیاسی برای پذیرش یک ارز، بهتدریج جای خود را به کارایی فناورانه آن بدهد.

نظام چندقطبی بهرهبری دلار

با وجود کاهش سهم دلار، پول ملی ایالات متحده همچنان در رتبه نخست قرار دارد. چرایی این موضوع را باید در عمق بازار دلار جستوجو کرد؛ بازار اوراق قرضه آمریکا همچنان حجیمترین و نقدشوندهترین بازار جهان است. تا زمانی که بازارهای سرمایه در اروپا و چین به سطح نقدشوندگی و شفافیت کامل بازارهای آمریکا نرسند، دلار همچنان لنگرگاه نهایی در زمان بحران خواهد بود. به همین دلیل است که با وجود رشد سهم سایر ارزها، دلار همچنان با فاصله زیادی در رتبه نخست قرار دارد.

وقتی قدرت ارزی میان چند ارز معتبر توزیع میشود، کشورها و بانکهای مرکزی میتوانند وابستگی خود به سیاستهای پولی یک کشور خاص را کاهش دهند و مدیریت ریسک ارزی و مالی را بهشکل موثرتری انجام دهند. این روند باعث کاهش آسیبپذیری اقتصادها در برابر شوکهای خارجی و افزایش انعطافپذیری نظام مالی میشود. همزمان، چندقطبی شدن بازارهای ارزی، با ایجاد رقابت میان مراکز مالی بینالمللی هزینه مبادلات خارجی را کاهش میدهد.

با افزایش تعداد قطبهای ارزی معتبر میتوان انتظار داشت فرآیند تجارت بین کشورها کوتاهتر و شفافتر شود و امکان ارائه خدمات سریعتر و ارزانتر به بازرگانان و مصرفکنندگان به وجود بیاید. این سازوکار درنهایت نظام مالی جهانی را مقاومتر و کارآمدتر خواهد کرد.